April 7, 2025

La séance du 7 avril a été particulièrement mouvementée sur les marchés américains.

Le S&P 500 a évolué entre :

Par rapport au sommet atteint le 19 février, ces niveaux représentaient respectivement :

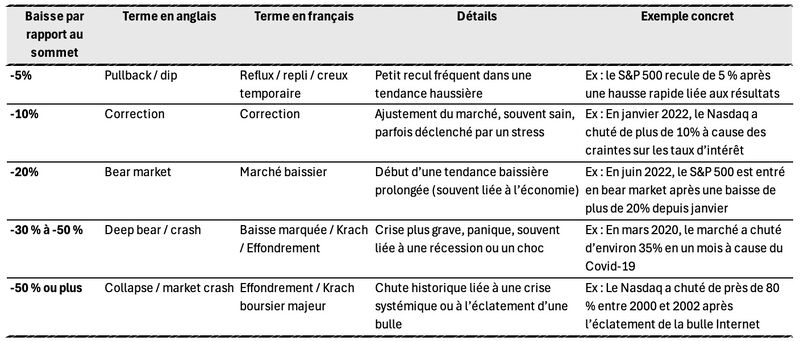

Le seuil de -20 % est souvent utilisé comme référence pour définir un bear market, c’est-à-dire une baisse prolongée et significative d’un marché actions.

Le fait que l’indice ait temporairement franchi ce niveau avant de rebondir illustre l’intensité des mouvements observés.

Les marchés financiers sont influencés autant par les fondamentaux économiques que par la psychologie des investisseurs.

Le passage sous les -20 % constitue un seuil symbolique largement suivi.

Il ne modifie pas mécaniquement les perspectives économiques des entreprises, mais il influence souvent le comportement des investisseurs.

À partir de ce niveau, plusieurs phénomènes peuvent apparaître :

C’est pourquoi les marchés entrent souvent dans une phase où les mouvements deviennent particulièrement difficiles à interpréter.

Dans les périodes de stress, certains indicateurs permettent de contextualiser les mouvements.

Le VIX mesure les anticipations de volatilité sur le marché américain.

Selon les données présentées, il a progressé de 109 % sur la semaine, soit la troisième plus forte hausse hebdomadaire jamais enregistrée.

Les épisodes comparables cités incluent notamment :

Une forte hausse du VIX traduit généralement une montée importante de l’incertitude et de la demande de protection sur les marchés.

Les données mentionnées indiquent que, historiquement, après une correction supérieure à 10 % en deux jours, les marchés ont affiché des performances positives à un, trois et cinq ans.

Toutefois, l’exemple de la crise financière de 2008 rappelle qu’une première baisse importante n’exclut pas d’autres phases de recul ultérieures.

L’histoire fournit donc des tendances statistiques, mais jamais de garanties.

Les statistiques de marché sont utiles pour prendre du recul, mais elles doivent être interprétées avec prudence.

Chaque période de stress possède ses propres caractéristiques :

Les performances observées dans le passé permettent d’identifier certaines régularités, mais elles ne préjugent pas de l’évolution future.

C’est particulièrement vrai lors des phases de volatilité extrême, où les marchés réagissent souvent à des informations nouvelles et à des changements rapides d’anticipations.

La séance du 7 avril illustre parfaitement la différence entre fondamentaux économiques et mécanique de marché.

Les fondamentaux concernent :

La mécanique de marché englobe notamment :

Lors des périodes de tension, cette mécanique peut temporairement amplifier les mouvements au-delà de ce que justifieraient les seuls fondamentaux.

C’est souvent dans ces phases que les écarts entre perception et réalité économique deviennent les plus importants.

Les épisodes de forte volatilité rappellent plusieurs principes fondamentaux.

Les mouvements de marché peuvent être particulièrement violents à court terme. Les décisions prises sous l’effet de l’émotion sont souvent celles qui méritent le plus de recul.

Les périodes de peur généralisée sont historiquement celles où les valorisations deviennent les plus attractives. Cela ne signifie pas que le point bas est atteint, mais que les opportunités commencent souvent à apparaître lorsque le pessimisme domine.

La volatilité représente simultanément :

L’enjeu consiste moins à prévoir le prochain mouvement qu’à conserver une stratégie cohérente avec son horizon d’investissement.