October 17, 2025

Traditionnellement, un affaiblissement du dollar tend à soutenir les matières premières.

Un dollar plus faible peut notamment :

Cependant, les données fournies montrent qu’en 2025 cette logique commune ne suffit plus à expliquer les mouvements observés.

L’or, le pétrole et le cuivre évoluent selon des mécanismes distincts, reflétant des réalités économiques très différentes.

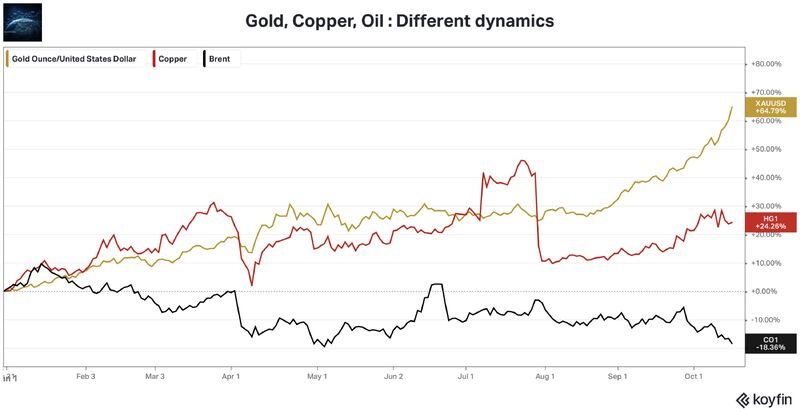

Selon les informations fournies, l’or enchaîne les records historiques.

Plusieurs facteurs sont avancés :

Les taux réels correspondent aux taux d’intérêt corrigés de l’inflation.

Lorsque ces taux diminuent, les actifs ne générant pas de revenus réguliers, comme l’or, peuvent devenir relativement plus attractifs.

Les données fournies indiquent également une reprise des flux vers les ETF adossés à l’or.

Un ETF (Exchange Traded Fund) est un fonds coté en bourse permettant d’obtenir une exposition à un actif ou à un indice.

Cette évolution suggère un regain d’intérêt des investisseurs pour le métal précieux.

L’or retrouve ainsi son rôle traditionnel de baromètre de la confiance dans l’environnement économique et financier.

Le marché pétrolier évolue dans une dynamique très différente.

Selon les données fournies et les estimations de l’Agence internationale de l’énergie (IEA), le marché pourrait faire face à un excédent d’environ 4 millions de barils par jour en 2026.

Il s’agirait du niveau le plus élevé depuis la période de la pandémie.

Les informations fournies attribuent cette situation à une augmentation de la production provenant notamment :

Cette hausse de l’offre intervient alors que la demande apparaît moins dynamique.

Selon les éléments disponibles, plusieurs facteurs pèsent sur la consommation :

Cette combinaison contribue à créer un déséquilibre entre l’offre et la demande.

Les données fournies indiquent que le marché est entré en contango.

Le contango décrit une situation dans laquelle les prix futurs d’une matière première sont supérieurs aux prix au comptant.

Ce phénomène est souvent associé à des conditions d’offre abondante et à des niveaux de stockage élevés.

Le cuivre connaît également une forte hausse, mais pour des raisons différentes.

Selon les informations fournies, plusieurs incidents affectant de grands sites miniers ont perturbé la production mondiale.

Parmi les opérations citées figurent :

Ces difficultés contribuent à réduire l’offre disponible sur le marché.

Les données fournies mentionnent une prévision de déficit de 590 000 tonnes en 2026 selon Morgan Stanley.

Ce serait le plus important déficit observé depuis 2004.

Cette perspective soutient les anticipations de prix plus élevés.

Contrairement à certains précédents cycles haussiers, la vigueur du cuivre ne semble pas provenir principalement d’une forte accélération de la demande.

Les informations fournies indiquent notamment :

La Chine représente environ la moitié de la consommation mondiale de cuivre selon les données fournies.

Cette situation crée un contraste entre des contraintes d’offre importantes et une demande moins dynamique.

Ces trois marchés montrent que les mouvements de prix peuvent avoir des origines très différentes.

Pour l’or, l’attention se porte principalement sur :

Pour le pétrole, les facteurs clés sont :

Pour le cuivre, les investisseurs surveillent davantage :

Observer uniquement le prix final peut donc masquer des réalités économiques très différentes.

L’année 2025 illustre parfaitement l’importance des facteurs spécifiques à chaque matière première.

L’or est principalement soutenu par la demande financière et la recherche de protection.

Le pétrole subit une pression liée à l’abondance de l’offre et à une demande moins vigoureuse.

Le cuivre bénéficie surtout de contraintes sur la production mondiale.

Ces trajectoires divergentes rappellent qu’il n’existe pas une seule histoire des matières premières, mais une multitude de marchés répondant à des dynamiques propres.

Malgré leurs différences, les trois marchés partagent un contexte commun décrit dans les données fournies :

Cette toile de fond contribue à expliquer pourquoi les matières premières réagissent aujourd’hui davantage à leurs propres contraintes qu’à un facteur unique comme le dollar.