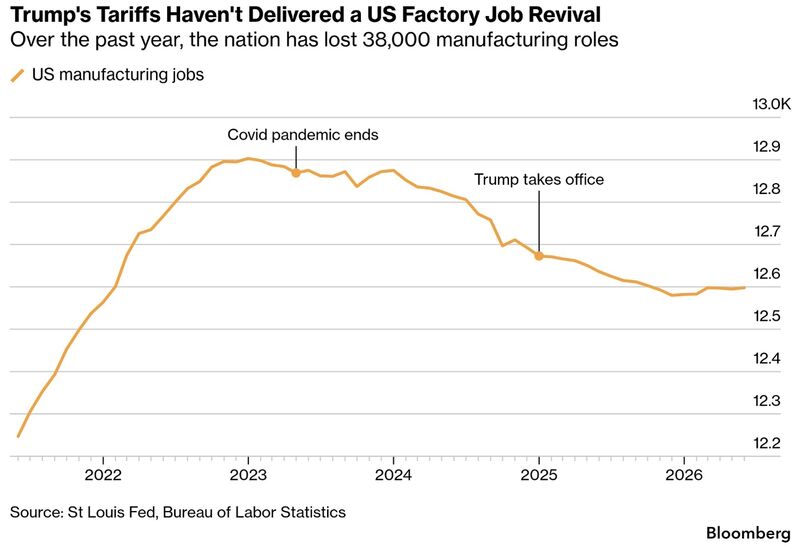

Macro économie

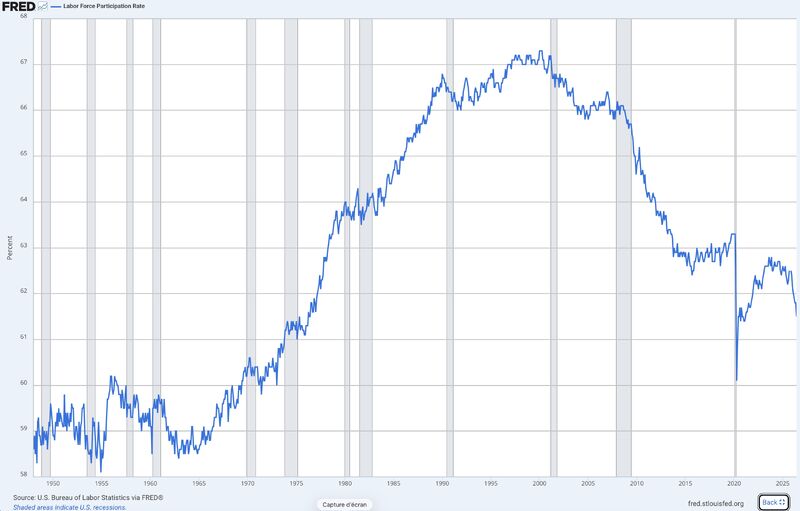

Le retour des usines… sans le retour des emplois ?

Les États-Unis connaissent une nouvelle vague d'investissements industriels, portée par les politiques de relocalisation et les besoins liés à l'intelligence artificielle. Pourtant, cette dynamique ne se traduit pas par un rebond significatif de l'emploi manufacturier. Elle met en lumière une transformation profonde de l'industrie, davantage fondée sur le capital, la technologie et la productivité que sur les créations massives d'emplois.