June 27, 2026

Les principaux indices ont évolué de manière contrastée au cours de la semaine.

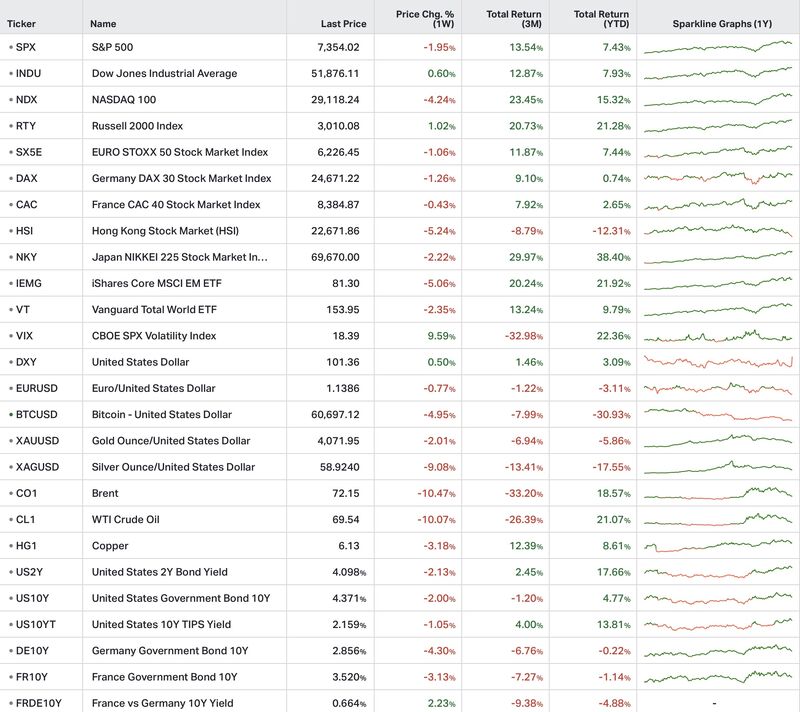

Aux États-Unis, le S&P 500 a reculé de 1,95 %, tandis que le Nasdaq 100 a perdu 4,24 %. À l'inverse, le Russell 2000 a progressé de 1,02 %, illustrant une rotation vers des sociétés de plus petite capitalisation. En Europe, l'Euro Stoxx 50 a terminé la semaine en baisse de 1,06 %.

Cette divergence constitue l'un des principaux enseignements de la semaine. Les investisseurs semblent avoir réduit leur exposition aux grandes valeurs technologiques pour élargir progressivement leurs allocations à d'autres segments du marché.

Sur le marché des changes, le dollar s'est apprécié de 0,50 %, tandis que l'euro a reculé face à la devise américaine (EUR/USD : -0,77 %). Ce mouvement s'inscrit dans un contexte où les anticipations de politique monétaire américaine sont devenues plus restrictives.

Les marchés obligataires ont évolué dans un sens différent. Les rendements souverains à dix ans ont légèrement diminué aux États-Unis (-2 points de base), en Allemagne (-4 points de base) et en France (-3 points de base). Cette détente reflète notamment des anticipations d'inflation plus modérées dans un contexte de baisse des prix du pétrole.

Les matières premières ont connu une semaine de correction. Le Brent a perdu 10,47 %, le WTI 10,07 %, l'or 2,01 %, l'argent 9,08 % et le cuivre 3,18 %. Selon les éléments disponibles, les marchés ont effacé une grande partie de la prime de risque associée au conflit au Moyen-Orient.

Du côté des actifs numériques, le Bitcoin a reculé de 4,95 %, dans un environnement marqué par des prises de bénéfices sur les actifs les plus sensibles au risque.

Les statistiques publiées au cours de la semaine dessinent un tableau contrasté mais globalement résilient.

Aux États-Unis, le PMI composite est remonté à 52,2, porté par une industrie à 55,7, son plus haut niveau depuis mai 2022. L'inflation PCE atteint 4,1 % sur un an, tandis que le PCE sous-jacent s'établit à 3,4 %.

Dans le même temps, les dépenses réelles des ménages progressent de 0,3 %, alors que les inscriptions hebdomadaires au chômage reculent à 215 000, des données qui confirment la résilience de l'économie américaine.

En zone euro, le PMI composite remonte à 49,5, contre 48,5 le mois précédent. L'activité demeure légèrement en contraction, mais résiste mieux qu'attendu. Les tensions sur les prix commencent par ailleurs à se modérer.

À l'échelle mondiale, plusieurs tendances méritent d'être soulignées. La Chine poursuit une réduction progressive de son déficit budgétaire malgré une croissance modérée. Le Japon continue de bénéficier de la demande mondiale liée à l'intelligence artificielle. Enfin, les risques climatiques réapparaissent comme une source potentielle d'inflation à plus long terme.

L'actualité des entreprises est restée dominée par le secteur technologique.

Micron Technology a publié des résultats et des perspectives supérieurs aux attentes, confirmant la vigueur de la demande en mémoires destinées aux centres de données.

Apple a annoncé une hausse des prix de plusieurs gammes de produits en raison de l'augmentation du coût des mémoires et du stockage.

Dans les semi-conducteurs, onsemi a annoncé l'acquisition de Synaptics Incorporated, renforçant ainsi sa présence dans ce secteur.

À l'inverse, SoftBank Group Corp. a reculé après des informations évoquant un possible report de l'introduction en Bourse d'OpenAI.

Le principal enseignement de la semaine réside dans l'évolution des anticipations concernant la Réserve fédérale américaine.

Les marchés privilégient désormais l'hypothèse d'un maintien durable de taux d'intérêt élevés, voire d'un risque de nouvelles hausses. Cette évolution influence simultanément plusieurs classes d'actifs.

Les valeurs de croissance ont été les premières à en subir les conséquences, tandis que les investisseurs se sont davantage tournés vers les secteurs cycliques et les entreprises moins dépendantes de valorisations élevées.

Cette rotation apparaît également dans les autres marchés. Le renforcement du dollar, le recul des matières premières et la détente observée sur les obligations s'inscrivent dans un environnement où les anticipations de politique monétaire demeurent le principal moteur des mouvements de marché.

Comme souvent, ce ne sont pas uniquement les données économiques qui orientent les prix, mais aussi la manière dont elles modifient les attentes des investisseurs.