July 5, 2026

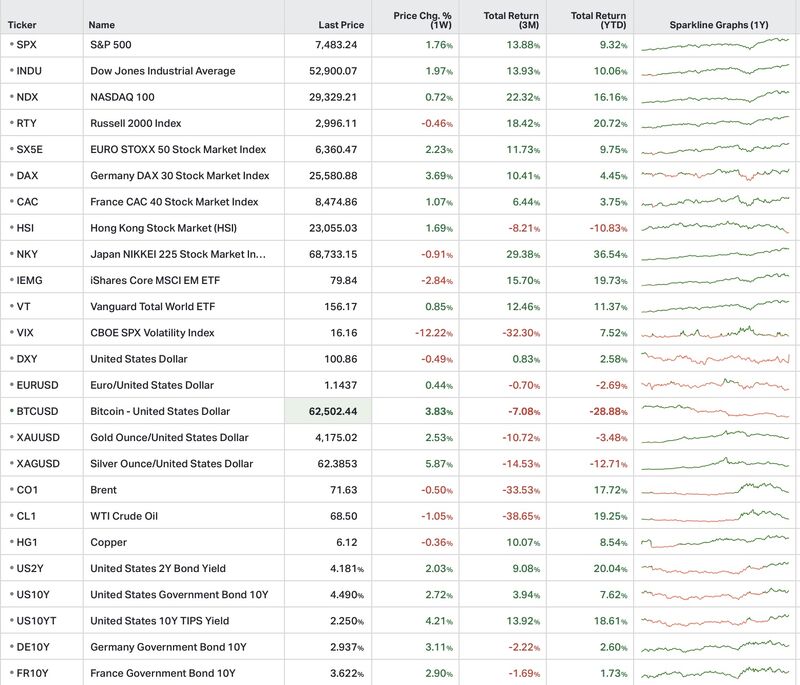

Les principaux indices terminent la semaine en hausse.

Le Nasdaq sous-performe après la correction du secteur des semi-conducteurs. Dans l'ensemble, les marchés ont bénéficié d'une détente au Moyen-Orient et d'un scénario économique dans lequel le ralentissement de l'activité ne se traduit pas par une récession.

Les rendements souverains poursuivent leur remontée.

Les statistiques américaines confortent l'idée que la Réserve fédérale peut maintenir une approche patiente, même si une nouvelle hausse de taux reste envisagée d'ici la fin de l'année.

Le recul des anticipations de resserrement monétaire a pesé sur le dollar au cours de la semaine.

Le pétrole revient vers ses niveaux d'avant-guerre, tandis que les métaux précieux bénéficient du repli du dollar.

L'économie américaine a créé 57 000 emplois en juin, tandis que le taux de chômage s'établit à 4,2 %. Le ralentissement du marché du travail réduit la pression sur la Réserve fédérale, sans remettre en cause le scénario d'atterrissage en douceur.

L'inflation ralentit à 2,8 %, contre 3,2 % en mai, sous l'effet du recul des prix de l'énergie. Dans ce contexte, les anticipations de nouvelles hausses de taux de la Banque centrale européenne s'atténuent.

L'économie japonaise se rapproche de sa plus longue phase d'expansion depuis l'après-guerre, soutenue par les exportations de semi-conducteurs et de technologies liées à l'intelligence artificielle.

L'un des enseignements majeurs de la semaine concerne l'évolution du thème de l'intelligence artificielle.

La rotation au sein du secteur devient plus visible. Les investisseurs ne considèrent plus que l'ensemble des entreprises exposées à l'intelligence artificielle progressera simultanément. La sélection des entreprises prend davantage d'importance.

Cette évolution s'est illustrée dans les annonces d'entreprises. Meta prépare une offre commerciale de puissance de calcul en intelligence artificielle, avec l'objectif de transformer une partie de ses dépenses d'infrastructure en futurs revenus. À la suite de cette annonce, CoreWeave, Nebius et plusieurs acteurs des centres de données ont reculé, le marché anticipant une concurrence accrue.

Dans le même temps, Samsung Electronics et SK hynix restent soutenus par des perspectives favorables sur les puces mémoire, malgré une forte volatilité du secteur.

Au-delà de l'intelligence artificielle, les flux d'investissement demeurent largement orientés vers les États-Unis. Malgré les débats sur la fin de l'exceptionnalisme américain, les capitaux continuent de privilégier les actions américaines, soutenus par la croissance des bénéfices.

Enfin, les marchés obligataires conservent une lecture plus prudente que les marchés actions. Alors que ces derniers restent principalement focalisés sur les bénéfices des entreprises et les perspectives liées à l'intelligence artificielle, les investisseurs obligataires intègrent davantage les perspectives de ralentissement économique et de désinflation.

Au final, la capacité des entreprises à transformer leurs investissements en bénéfices apparaît comme le principal moteur des valorisations observées cette semaine.