June 18, 2026

Les indicateurs publiés dressent un tableau contrasté de l'économie chinoise.

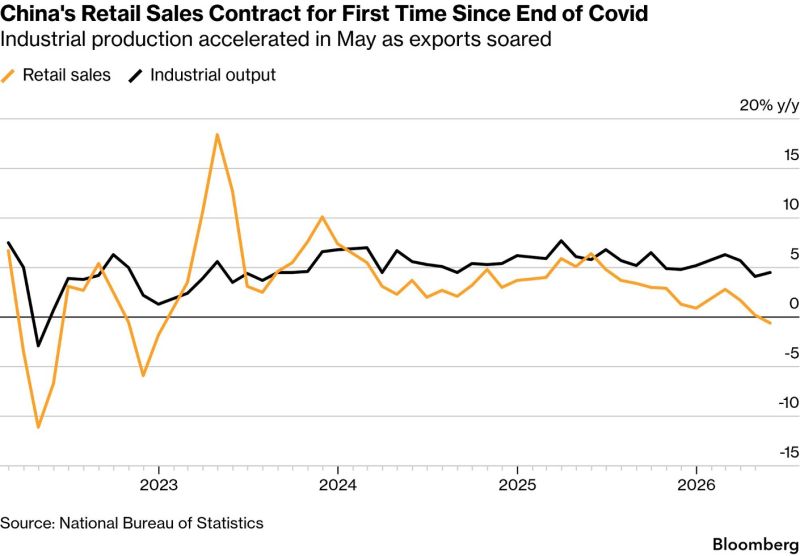

Selon les éléments fournis :

À l'inverse, plusieurs secteurs continuent d'afficher une croissance soutenue :

Vu sous l'angle des économies occidentales, un ralentissement de la consommation et de l'immobilier pourrait conduire à attendre un important plan de relance.

Les éléments fournis indiquent toutefois que Pékin ne semble pas privilégier cette approche.

Depuis plusieurs années, les priorités économiques évoluent.

L'objectif présenté n'est plus de soutenir la croissance principalement par l'immobilier, le crédit ou la consommation, mais de renforcer des secteurs jugés stratégiques, notamment :

Dans cette logique, un ralentissement de certains pans de l'économie apparaît compatible avec la stratégie décrite.

Les éléments fournis rappellent également que l'immobilier représentait près de 30 % de l'économie chinoise au sens large, une dépendance désormais considérée comme un facteur de vulnérabilité.

Les informations fournies soulignent également une différence de contexte institutionnel.

Contrairement aux dirigeants soumis à des échéances électorales régulières, Xi Jinping pourrait disposer d'une plus grande latitude pour poursuivre une stratégie de transformation économique sur plusieurs années.

Selon les éléments présentés, cette approche resterait envisageable tant que la stabilité sociale est préservée et que l'emploi ne se dégrade pas fortement.

Cette évolution du modèle économique pourrait avoir des effets différenciés selon les secteurs.

Les éléments fournis indiquent que les activités liées à la demande intérieure demeurent sous pression, notamment :

À l'inverse, les secteurs soutenus dans cette stratégie continuent d'attirer les capitaux :

Les conséquences concernent également les marchés des matières premières.

Les éléments fournis suggèrent qu'une Chine investissant moins dans la construction pourrait réduire sa consommation de certains matériaux comme l'acier ou le minerai de fer.

En parallèle, le développement de l'électrification, des batteries et des infrastructures technologiques pourrait continuer à soutenir la demande de cuivre, d'électricité et de certains métaux stratégiques.

Les indicateurs chinois apparaissent aujourd'hui contrastés.

La faiblesse persistante de la consommation et de l'immobilier coexiste avec une progression des secteurs industriels et technologiques.

Les éléments fournis suggèrent que cette divergence ne résulte pas uniquement d'un ralentissement conjoncturel, mais également d'une réorientation progressive des priorités économiques.

Dans cette lecture, la question n'est plus seulement le rythme de la croissance, mais sa composition.