June 4, 2026

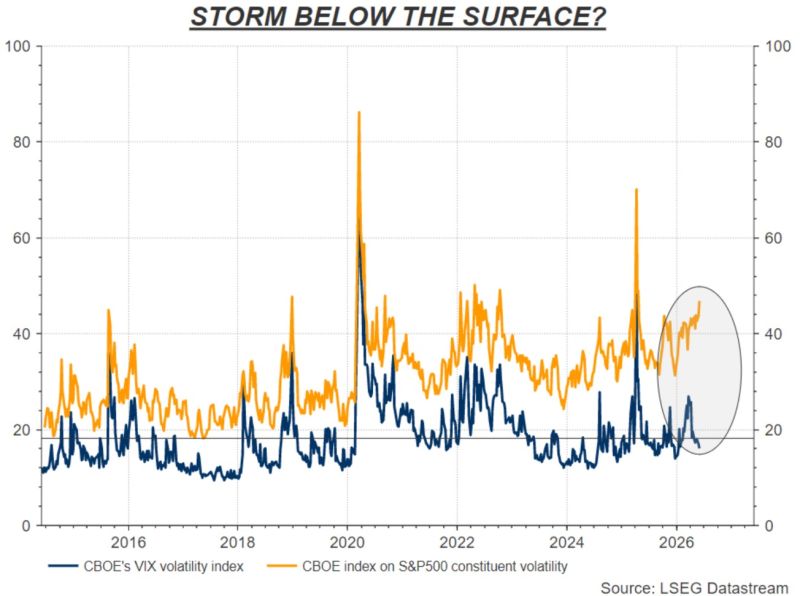

Le VIX, principal indicateur de la volatilité implicite du S&P 500, évolue actuellement autour de 17, soit un niveau inférieur à sa moyenne historique.

À l'inverse, le VIXEQ, qui mesure la volatilité implicite des actions composant individuellement le S&P 500, se situe autour de 45, proche de ses niveaux les plus élevés depuis plus d'un an.

Selon les éléments fournis, l'écart entre ces deux indicateurs atteint près de trois fois sa moyenne observée au cours des dix dernières années.

Dans le même temps, la participation à la hausse des marchés se réduit : les grands indices continuent de progresser, mais un nombre croissant de sociétés ne participe plus à cette dynamique.

Bien que ces deux indicateurs mesurent la volatilité implicite, ils n'observent pas exactement le même phénomène.

Le VIX reflète les anticipations de volatilité de l'ensemble du S&P 500.

Le VIXEQ mesure, quant à lui, la volatilité implicite des actions prises individuellement.

Les éléments fournis indiquent que les écarts de performance entre entreprises se sont fortement accentués. Les sociétés considérées comme les principales bénéficiaires de l'intelligence artificielle continuent d'attirer une part importante des capitaux, tandis que de nombreuses autres évoluent selon des trajectoires très différentes.

Cette faible corrélation entre les actions individuelles peut maintenir la volatilité de l'indice à un niveau relativement faible, même lorsque les écarts entre entreprises augmentent.

Cette divergence met en évidence une caractéristique importante des marchés.

Lorsque les actions évoluent de manière relativement indépendante, les variations individuelles peuvent en partie se compenser au sein d'un indice diversifié. Dans ce contexte, la volatilité globale reste modérée malgré des mouvements parfois importants sur certains titres.

Les éléments fournis soulignent toutefois qu'un changement d'environnement — lié par exemple aux taux d'intérêt, à la croissance économique, à l'inflation ou aux bénéfices des entreprises — pourrait entraîner une hausse de la corrélation entre les actions.

Si davantage de valeurs réagissaient simultanément dans la même direction, la volatilité de l'indice pourrait alors converger vers le niveau de tension actuellement suggéré par le VIXEQ.

Plus la progression d'un indice repose sur un nombre limité de grandes capitalisations, plus celui-ci devient sensible à une éventuelle déception concernant ces entreprises.

Les éléments présentés ne permettent pas de conclure qu'une correction est imminente.

Ils indiquent en revanche que ce type de divergence apparaît fréquemment lorsque les cycles haussiers gagnent en maturité et que la marge d'erreur des investisseurs se réduit.

Autrement dit, le comportement des indices peut rester favorable tout en masquant une dispersion croissante entre les entreprises qui les composent.

Le suivi simultané du VIX, du VIXEQ et de la largeur du marché peut ainsi apporter un éclairage complémentaire sur l'état réel du marché au-delà de la seule évolution des grands indices.