June 5, 2026

Selon les données présentées, l'indice des coûts de transport du Logistics Managers' Index (LMI) américain atteint 96, son niveau historique le plus élevé.

Les coûts logistiques globaux — transport, entreposage et gestion des stocks — sont revenus à leur plus haut niveau depuis mars 2022, période qui avait précédé le pic d'inflation observé aux États-Unis.

Parallèlement, les États-Unis proposent de nouveaux droits de douane compris entre 10 % et 12,5 % sur les importations en provenance d'environ 60 partenaires commerciaux.

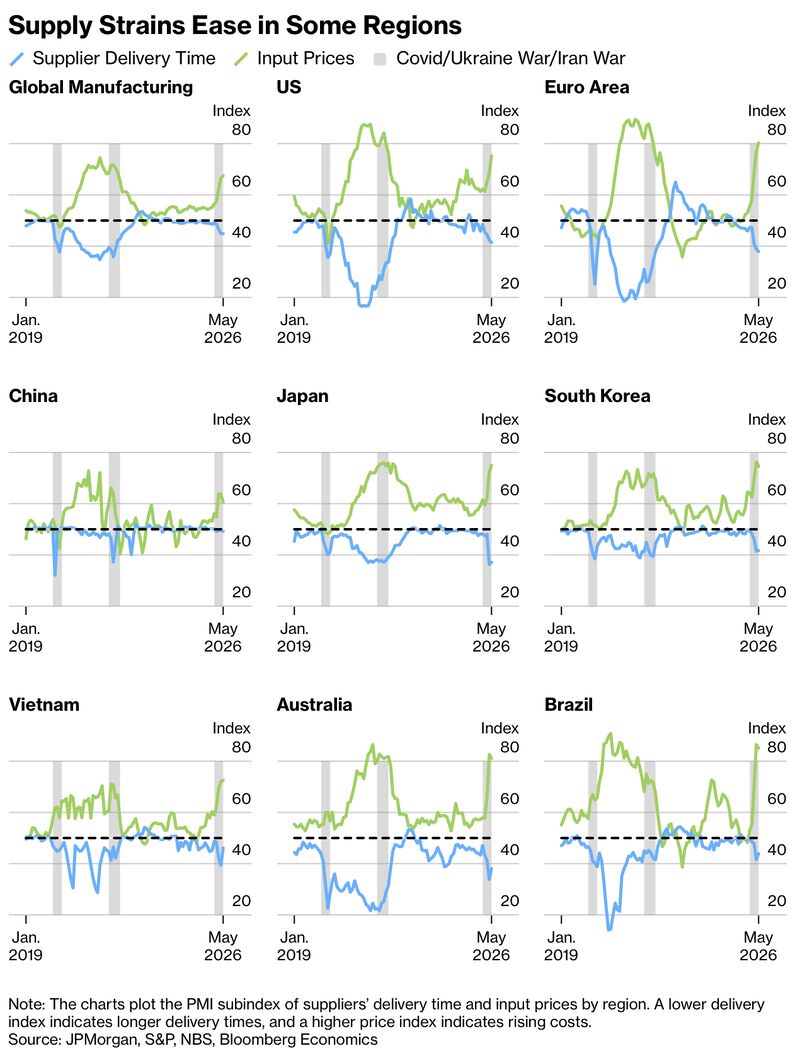

Les éléments fournis indiquent également que plusieurs grandes régions économiques constatent un allongement des délais de livraison des fournisseurs ainsi qu'une remontée des prix des intrants.

L'enjeu ne réside pas uniquement dans le niveau des nouveaux droits de douane, mais dans leur addition à d'autres contraintes déjà présentes.

Les éléments fournis évoquent notamment :

Contrairement à la période du Covid-19, les chaînes d'approvisionnement ne sont pas décrites comme bloquées. Les données présentées suggèrent plutôt une accumulation progressive de coûts supplémentaires à chaque étape du commerce international.

Cette évolution illustre une différence importante entre deux formes d'inflation.

Lorsque l'inflation est principalement alimentée par une demande très dynamique, les banques centrales peuvent agir en relevant leurs taux d'intérêt afin de ralentir l'activité économique.

En revanche, une inflation provenant de la hausse des coûts de production, du transport ou des échanges commerciaux répond moins directement aux outils de politique monétaire.

Les banques centrales peuvent freiner la demande globale, mais elles ne peuvent pas supprimer des droits de douane, réduire directement les coûts énergétiques ou fluidifier les chaînes logistiques.

Les éléments fournis soulignent ainsi le risque d'un environnement où l'inflation ralentirait moins rapidement que prévu malgré une croissance économique plus modérée.

Selon les éléments présentés, un environnement caractérisé par une croissance modérée et une inflation persistante est généralement plus complexe pour les obligations de longue durée, dont la valeur est souvent sensible à l'évolution des anticipations d'inflation et de taux d'intérêt.

Les entreprises disposant d'un fort pouvoir de fixation des prix peuvent, quant à elles, être mieux placées pour absorber une hausse durable de leurs coûts que celles dont les marges sont déjà limitées.

Ces observations décrivent des mécanismes économiques généraux et ne permettent pas de préjuger du comportement futur des différentes classes d'actifs.

Le prochain cycle inflationniste pourrait ne pas prendre la forme d'un choc spectaculaire comparable à celui observé après la pandémie.

Les éléments fournis invitent plutôt à considérer un scénario où l'accumulation de coûts liés au commerce mondial — transport, stockage, conformité réglementaire et réorganisation des chaînes d'approvisionnement — entretient progressivement des pressions inflationnistes plus durables.

Cette évolution rappelle que la mondialisation ne se résume pas aux volumes échangés : son coût constitue également un facteur susceptible d'influencer durablement l'économie mondiale.