June 23, 2026

La Réserve fédérale a décidé de maintenir son taux directeur dans une fourchette comprise entre 3,50 % et 3,75 %.

Selon les éléments fournis, le communiqué publié à l'issue de la réunion du FOMC (Federal Open Market Committee) est passé de 341 mots à 130 mots.

Autre évolution notable : Kevin Warsh n'a pas publié son propre point dans le dot plot, le graphique présentant les projections individuelles des membres de la Fed concernant les taux d'intérêt.

Dans le même temps, les membres du FOMC ont relevé leur projection moyenne de taux pour la fin de l'année 2026, de 3,24 % à 3,83 %.

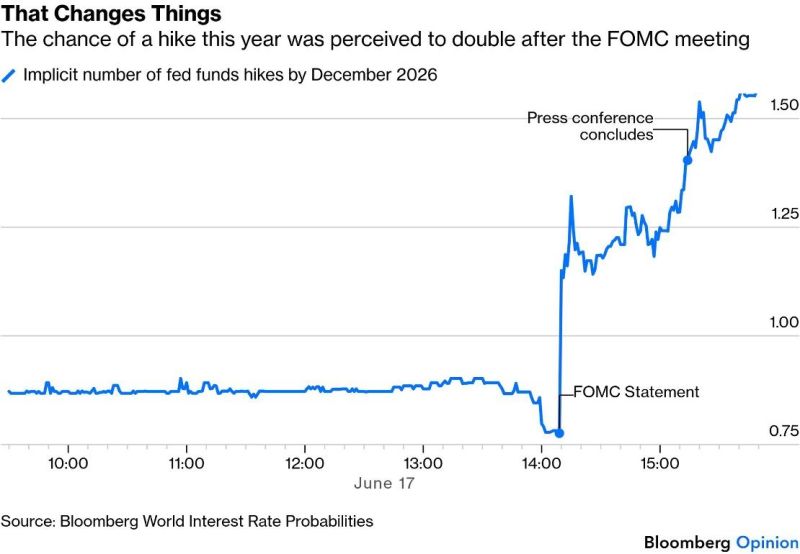

À la suite de cette réunion, les marchés ont doublé leurs anticipations de hausses de taux, selon les éléments fournis.

Depuis la crise financière de 2008, la Réserve fédérale avait progressivement adopté une communication très détaillée afin d'aider les marchés à anticiper ses décisions.

Les éléments fournis suggèrent que cette approche évolue.

Le communiqué est plus court, les projections individuelles sont moins nombreuses et les explications plus limitées.

Cette évolution pourrait traduire une volonté de revenir vers une banque centrale qui ajuste davantage sa politique en fonction des données économiques, plutôt que de préparer longtemps à l'avance les investisseurs à ses prochaines décisions.

Les éléments fournis résument cette différence de la manière suivante :

Au-delà de la politique de taux, les éléments fournis indiquent que Kevin Warsh met en avant plusieurs chantiers de réflexion :

Deux éléments ressortent particulièrement.

Le premier est le maintien explicite de l'objectif d'inflation à 2 %, alors que l'hypothèse d'un objectif plus élevé avait parfois été évoquée.

Le second est une évolution des projections du FOMC, qui montrent désormais davantage de hausses de taux que de baisses.

Les éléments fournis indiquent qu'une Fed perçue comme moins prévisible peut conduire les investisseurs à demander une prime de risque plus importante.

Ils précisent également que les taux réels américains ont atteint leur plus haut niveau depuis plus d'un an.

Les secteurs dont les valorisations reposent largement sur des bénéfices attendus dans plusieurs années apparaissent plus sensibles à une hausse durable des taux réels.

Les éléments fournis suggèrent que les investisseurs pourraient accorder davantage d'importance aux bénéfices effectivement générés qu'au soutien de la politique monétaire.

Une banque centrale perçue comme plus restrictive tend à soutenir la devise américaine.

Selon les informations présentées, cette évolution contraste avec les anticipations d'affaiblissement du dollar observées plus tôt.

Les éléments fournis indiquent qu'un dollar plus fort et des taux américains plus élevés peuvent rendre les conditions financières internationales plus exigeantes.

La hausse des taux réels constitue généralement un facteur défavorable aux métaux précieux.

Les éléments fournis ajoutent toutefois que les risques géopolitiques continuent de jouer un rôle de soutien.

Cette réunion ne se distingue pas par une modification immédiate des taux directeurs.

Les éléments fournis montrent que le principal changement concerne la manière dont la Réserve fédérale souhaite interagir avec les marchés.

Une communication plus concise et davantage centrée sur les données économiques pourrait accroître l'incertitude à court terme, tout en redonnant une place plus importante aux indicateurs macroéconomiques dans les anticipations des investisseurs.

Dans ce contexte, les réactions des marchés pourraient dépendre davantage des prochaines publications économiques que des indications préalables de la banque centrale.