June 7, 2026

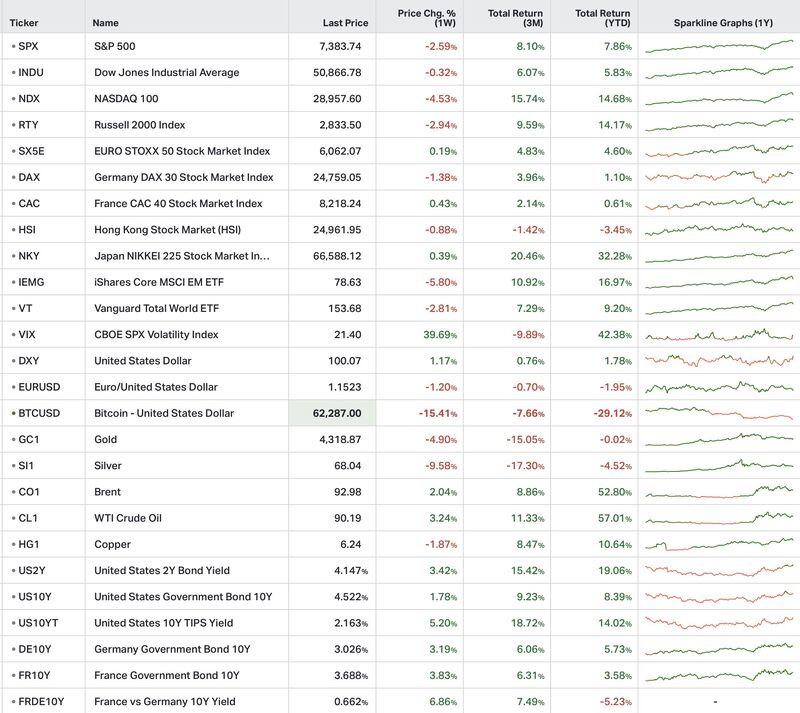

La semaine a été marquée par un recul des principaux indices américains :

Selon les éléments fournis, un rapport sur l'emploi américain plus solide que prévu a entraîné une remontée des taux d'intérêt, provoquant des prises de bénéfices sur les valeurs les plus exposées au thème de l'intelligence artificielle.

Les marchés européens ont mieux résisté :

Cette meilleure tenue s'explique, selon les éléments présentés, par une exposition plus faible aux semi-conducteurs en Europe, tandis que le marché japonais continue de bénéficier de flux internationaux.

Le dollar s'est apprécié au cours de la semaine :

Dans le même temps, le rendement de l'emprunt d'État américain à dix ans est passé de 4,45 % à 4,52 %, les investisseurs envisageant désormais la possibilité d'un nouveau resserrement monétaire plutôt qu'un assouplissement.

Sur les marchés des matières premières :

Les éléments fournis évoquent le maintien d'une prime de risque sur le marché de l'énergie.

À l'inverse, les métaux ont reculé :

Cette baisse est associée à la remontée des taux réels et à l'appréciation du dollar.

Le Bitcoin recule de 15,4 %, les actifs les plus sensibles aux conditions de liquidité ayant subi les dégagements les plus importants.

Enfin, le VIX progresse de 39,7 %, illustrant un net regain d'aversion au risque après plusieurs semaines de faible volatilité.

Aux États-Unis, les créations d'emplois ont dépassé les attentes tandis que le taux de chômage est resté stable à 4,3 %.

Les indices ISM manufacturier et ISM des services continuent également de signaler une activité économique résiliente.

Selon les éléments fournis, ces données éloignent le scénario d'un ralentissement rapide de l'économie américaine, tout en maintenant des interrogations sur les perspectives d'inflation.

En zone euro, l'inflation demeure supérieure à 3 %, ce qui conduit à envisager une Banque centrale européenne plus prudente qu'attendu dans l'évolution de sa politique monétaire.

À l'échelle mondiale, les négociations entre Washington et Téhéran progressent lentement, contribuant au maintien d'une prime de risque sur les marchés de l'énergie.

Plusieurs annonces d'entreprises ont marqué la semaine.

Broadcom a publié des perspectives de revenus liés à l'intelligence artificielle jugées décevantes, ce qui constitue, selon les éléments fournis, le principal déclencheur de la correction du secteur des semi-conducteurs.

À l'inverse, NVIDIA a validé les nouvelles générations de mémoire avancée développées par Samsung Electronics, SK hynix et Micron Technology, confirmant que les investissements dans les infrastructures liées à l'intelligence artificielle restent soutenus.

SpaceX a officiellement lancé sa tournée de présentation préalable à son introduction en Bourse annoncée pour 75 milliards de dollars, une opération qui continue de concentrer l'attention des investisseurs.

De son côté, Alphabet poursuit une importante levée de capitaux destinée au financement de ses investissements dans les centres de données et l'intelligence artificielle.

Enfin, Blackstone a limité les rachats de son principal fonds de crédit privé, rappelant les enjeux de liquidité propres aux marchés privés.

La correction observée cette semaine semble davantage résulter d'un ajustement des anticipations que d'une dégradation des fondamentaux économiques.

Les données présentées montrent une économie américaine qui demeure solide. Cette résilience réduit toutefois les attentes d'un assouplissement rapide de la politique monétaire, entraînant une remontée des taux d'intérêt.

Dans un tel environnement, les actifs affichant des valorisations élevées apparaissent plus sensibles aux révisions des anticipations de taux, tandis que le renforcement du dollar exerce une pression supplémentaire sur certaines classes d'actifs, notamment les métaux précieux et les actifs les plus dépendants de la liquidité.