June 9, 2026

Les introductions en Bourse continuent de fasciner les investisseurs, notamment lorsqu'elles concernent des entreprises à forte notoriété.

Pourtant, les données historiques présentées montrent une performance plus modérée qu'on pourrait l'imaginer.

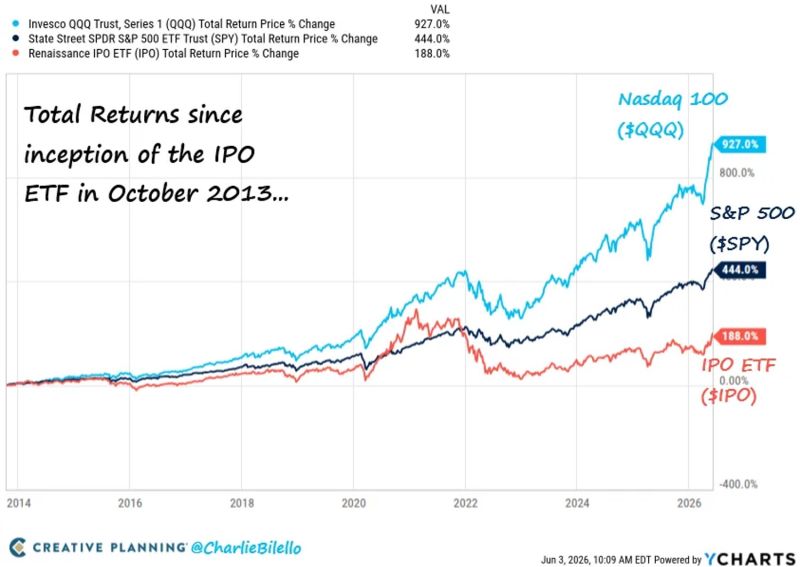

Depuis son lancement en 2013, l'ETF Renaissance IPO, qui suit les sociétés récemment introduites en Bourse, affiche une progression de 188 %.

Sur la même période :

Sur un horizon plus long, entre 1980 et 2024, les IPO américaines ont généré un rendement annualisé moyen de 6 % au cours des trois années suivant leur introduction, contre 11,8 % par an pour l'ensemble du marché actions américain.

L'explication tient en grande partie à l'évolution du financement des entreprises.

Aujourd'hui, de nombreuses sociétés restent privées beaucoup plus longtemps qu'auparavant.

Les fonds de capital-risque, les acteurs du private equity et les marchés secondaires permettent de financer plusieurs années de développement avant une introduction en Bourse.

Autrement dit, une part importante de la création de valeur intervient avant que les investisseurs cotés puissent acheter l'action.

Au moment de l'introduction, l'entreprise n'est plus une jeune start-up : elle est souvent déjà valorisée en plusieurs milliards, voire en centaines de milliards de dollars.

Les principaux bénéficiaires de cette longue phase privée sont généralement :

Selon les éléments fournis, certains ont pu multiplier leur investissement initial par 10, 20 ou 50 avant même l'arrivée en Bourse.

L'investisseur particulier intervient donc souvent à un stade beaucoup plus avancé du développement de l'entreprise.

Les introductions en Bourse interviennent généralement lorsque les conditions de marché sont favorables.

Les éléments fournis mettent en avant plusieurs caractéristiques fréquentes :

Dans ce contexte, les actionnaires historiques choisissent le moment où ils souhaitent céder une partie de leurs titres.

Les investisseurs, eux, disposent généralement d'une marge de manœuvre plus limitée.

Par ailleurs, de nombreux particuliers interviennent après les premières séances de cotation, parfois après une forte hausse du titre par rapport au prix d'introduction.

L'analyse d'une IPO ne consiste pas uniquement à évaluer la qualité de l'entreprise.

Elle implique également d'apprécier le niveau de valorisation retenu lors de l'introduction.

Les éléments fournis proposent trois scénarios possibles pour de futures grandes introductions, comme SpaceX ou Anthropic :

L'entreprise poursuit une croissance supérieure aux attentes et ses bénéfices progressent suffisamment rapidement pour justifier le prix payé.

L'entreprise exécute correctement sa stratégie, mais la performance boursière reste limitée pendant plusieurs années, le temps que les bénéfices rejoignent les attentes intégrées dans le prix d'introduction.

Même une entreprise de grande qualité peut produire une performance boursière décevante si les anticipations intégrées dans sa valorisation sont irréalistes dès le départ.

Cette distinction rappelle qu'une excellente société ne constitue pas automatiquement un investissement attractif à n'importe quel prix.

Les éléments présentés soulignent un point souvent sous-estimé : le récit d'investissement et la valorisation évoluent rarement au même rythme.

Lorsqu'une entreprise devient accessible au grand public, une grande partie de son potentiel de croissance peut déjà être intégrée dans son prix.

Les banques chefs de file des introductions en Bourse sont rémunérées au titre de l'organisation et du placement de l'opération. Comme indiqué dans les éléments fournis, leur rémunération est liée à la bonne réalisation de l'introduction, et non à la performance boursière du titre plusieurs années après son entrée sur le marché.

Cela ne préjuge pas de la qualité des entreprises concernées, mais rappelle que le succès opérationnel d'une société et la performance de son action peuvent suivre des trajectoires différentes.