June 21, 2026

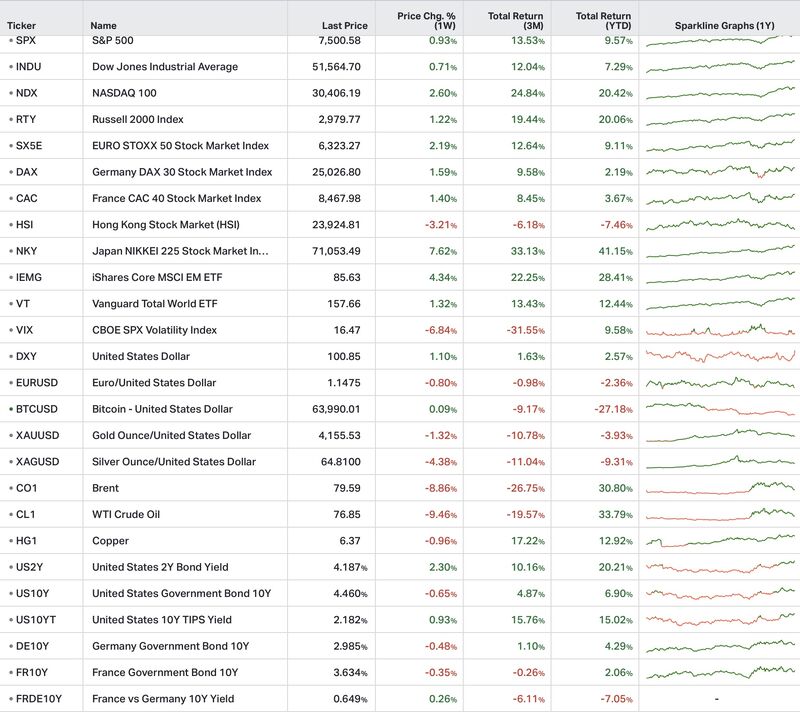

Les principaux indices terminent la semaine en hausse :

Selon les éléments fournis, le recul des prix du pétrole et la détente au Moyen-Orient ont compensé les effets d'une politique monétaire perçue comme plus restrictive.

Le billet vert progresse de 1,1 %, tandis que l'EUR/USD recule de 0,8 %.

Les éléments fournis attribuent cette évolution au ton plus ferme adopté par Kevin Warsh, nouveau président de la Réserve fédérale.

Les prix du pétrole enregistrent une nette correction :

Selon les informations fournies, les marchés ont rapidement intégré les effets de l'accord intérimaire et de la reprise progressive des flux énergétiques.

L'or recule de 1,3 %, l'argent de 4,4 % et le cuivre de 1,0 %.

Les éléments fournis indiquent que la combinaison d'un dollar plus fort et de taux réels plus élevés a pesé sur les métaux précieux, tandis que le cuivre consolide après son fort rebond des derniers mois.

Le Bitcoin évolue sans variation notable.

Le VIX, indice de volatilité implicite du marché américain, recule de 6,8 %, traduisant une confiance persistante des investisseurs dans un scénario de désescalade géopolitique.

Les rendements américains évoluent de manière différenciée :

Selon les éléments fournis, les marchés anticipent davantage de hausses de taux à court terme, tout en percevant un risque inflationniste plus limité à moyen terme.

Le principal événement de la semaine concerne la Réserve fédérale.

Les éléments fournis indiquent que Kevin Warsh a adopté un discours plus ferme qu'attendu sur l'inflation lors de son premier test à la tête de la Fed.

À la suite de cette intervention, les marchés anticipent désormais une probabilité élevée d'une hausse des taux dès l'automne.

Les inscriptions hebdomadaires au chômage reculent à 226 000, ce qui, selon les éléments fournis, confirme la résilience de l'économie américaine.

La Banque centrale européenne reste confrontée à une inflation supérieure à son objectif, notamment dans les services.

Les informations présentées désignent la Chine comme le principal point de faiblesse de l'économie mondiale, en raison d'une croissance intérieure jugée insuffisante.

Plusieurs annonces d'entreprises ont marqué la semaine.

SpaceX termine sa première semaine de cotation sur une hausse de 37 %. Les éléments fournis indiquent également qu'une émission obligataire de plus de 20 milliards de dollars est à l'étude.

ASML dément formellement les soupçons évoqués par Washington concernant une technologie avancée liée aux machines EUV qui aurait pu atteindre la Chine.

Intel rebondit après des annonces de coopération renforcée avec Apple dans le domaine des semi-conducteurs aux États-Unis.

Novo Nordisk progresse après la publication de perspectives favorables concernant Wegovy.

Enfin, UniCredit et Commerzbank franchissent une nouvelle étape vers ce qui pourrait devenir, selon les éléments fournis, la plus importante opération bancaire européenne depuis plusieurs décennies.

La semaine illustre une hiérarchie claire des facteurs qui influencent actuellement les marchés.

La baisse du pétrole réduit les inquiétudes à court terme concernant l'inflation et la croissance, tandis que la solidité de l'économie américaine permet aux investisseurs d'intégrer une politique monétaire plus restrictive sans remise en cause du scénario économique dominant.

Parallèlement, les thèmes liés à l'intelligence artificielle continuent de concentrer l'attention des marchés, alors que les opérations de financement et les investissements dans les infrastructures numériques se poursuivent.

L'équilibre reste néanmoins plus exigeant : les bénéfices des entreprises devront continuer à justifier des valorisations qui demeurent élevées dans un environnement de taux durablement supérieurs à ceux de la décennie précédente.