June 15, 2026

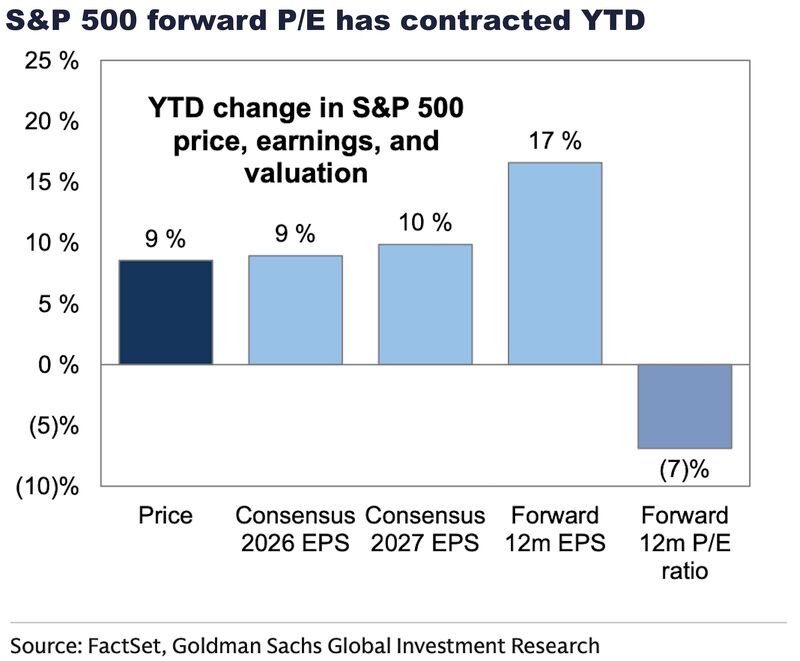

Depuis le début de l'année, le S&P 500 progresse d'environ 9 %.

Dans le même temps, les bénéfices attendus des entreprises américaines augmentent de 17 %, tandis que le PER (Price Earnings Ratio) du marché passe de 22 fois à 21 fois les bénéfices attendus.

Autrement dit, la progression de l'indice s'accompagne d'une amélioration des résultats anticipés, sans expansion des multiples de valorisation.

Les éléments fournis indiquent également que le ROE (Return on Equity) du S&P 500 atteint un niveau record de 22 %.

Sur le marché obligataire, les investisseurs anticipent désormais moins de baisses des taux directeurs, avec un rendement de l'obligation américaine à dix ans proche de 4,4 % en fin d'année.

Du côté du crédit, les spreads demeurent proches de leurs plus bas niveaux historiques malgré un environnement de taux élevés.

Enfin, le dollar reste solide face au yen et aux principales devises, sans accélération marquée de sa tendance haussière.

Pris ensemble, ces indicateurs décrivent un scénario relativement homogène.

Les éléments fournis montrent que la hausse des actions provient principalement de la progression des bénéfices, en particulier au sein des grandes entreprises technologiques.

La baisse du PER suggère que les cours n'ont pas progressé plus rapidement que les perspectives bénéficiaires.

Le marché obligataire ne semble plus attendre un retour rapide à des taux d'intérêt faibles.

Selon les éléments présentés, la solidité de la croissance américaine conduit les investisseurs à repousser leurs anticipations d'assouplissement monétaire.

Les spreads de crédit demeurent faibles.

Les éléments fournis attribuent cette situation à deux facteurs principaux : un niveau de défauts limité et des rendements obligataires jugés suffisamment attractifs pour continuer à attirer les capitaux.

Le maintien de taux d'intérêt élevés et la résilience de l'économie américaine continuent de soutenir la devise américaine.

Les éléments fournis indiquent toutefois que cette dynamique ne s'accompagne pas d'une accélération significative du dollar.

La différence la plus notable entre les marchés concerne le niveau de confiance intégré dans les prix.

Les actions valorisent la poursuite de la croissance des bénéfices.

Les obligations, en revanche, rappellent que le coût du capital devrait rester élevé plus longtemps.

Autrement dit, les entreprises devront continuer à générer une croissance solide dans un environnement financier plus exigeant.

Les éléments fournis ne suggèrent pas un scénario de récession imminente.

Les bénéfices attendus, les spreads de crédit et le comportement des devises restent compatibles avec une croissance modérée.

En revanche, plusieurs indicateurs montrent que les primes de risque demeurent faibles :

Dans ce contexte, la sélection des entreprises apparaît plus importante.

Les sociétés capables de préserver leurs marges et leur rentabilité pourraient continuer à être privilégiées.

Les obligations retrouvent également un rôle plus important grâce à des rendements proches de 4 à 5 %, qui renforcent leur capacité à concurrencer les actions dans certaines allocations.

Les différentes classes d'actifs semblent aujourd'hui converger vers une lecture relativement cohérente de l'économie.

Les marchés n'anticipent ni une récession imminente ni un retour rapide à des politiques monétaires très accommodantes.

Ils privilégient un scénario de croissance modérée, soutenue par des entreprises capables de maintenir leurs bénéfices malgré un coût du capital plus élevé.

Dans un tel environnement, la qualité des résultats financiers, la solidité des marges et la capacité à générer durablement des flux de trésorerie pourraient continuer à jouer un rôle central dans les performances de marché.