June 8, 2026

Le S&P 500 a gagné environ 15 % en deux mois, une progression qui, selon les éléments fournis, n'a été observée que dans environ 1 % des cas depuis 1980.

Dans le même temps, les 10 plus grandes sociétés représentent désormais 40 % de la capitalisation du S&P 500 et 36 % des bénéfices attendus.

Les indicateurs d'exubérance suivis par Goldman Sachs se situent aujourd'hui au 86e percentile historique, contre 95e percentile en 2021 et 100e percentile lors de la bulle Internet.

Ces éléments traduisent un marché dynamique, tout en restant en deçà des niveaux de tension observés lors des épisodes les plus extrêmes.

Le principal argument avancé en faveur de la poursuite de la hausse concerne l'évolution des résultats des entreprises.

Selon les éléments fournis, les bénéfices attendus des sociétés composant le S&P 500 ont progressé d'environ 16 % depuis le début de l'année, soit davantage que l'indice lui-même.

Cette évolution suggère que la progression des cours s'accompagne d'une amélioration des perspectives bénéficiaires.

Les données présentées soulignent ainsi une différence avec la période de la bulle Internet, durant laquelle les valorisations avaient progressé plus rapidement que les bénéfices attendus.

La concentration du marché américain demeure importante.

Avec 40 % de la capitalisation concentrés sur dix entreprises, l'évolution de l'indice dépend davantage des performances d'un nombre limité de sociétés.

Les éléments fournis indiquent toutefois que cette concentration reste inférieure aux niveaux atteints lors de la bulle Internet.

Une telle configuration peut renforcer la sensibilité du marché à une éventuelle déception concernant quelques grandes entreprises, sans constituer à elle seule un signal de retournement.

Plusieurs indicateurs présentés suggèrent que l'environnement actuel diffère des épisodes de forte euphorie observés en 2000 ou en 2021.

Les flux spéculatifs augmentent principalement autour des entreprises liées à l'intelligence artificielle.

En revanche, les éléments fournis indiquent que la spéculation sur les sociétés non rentables demeure nettement inférieure aux niveaux observés lors des précédents pics de marché.

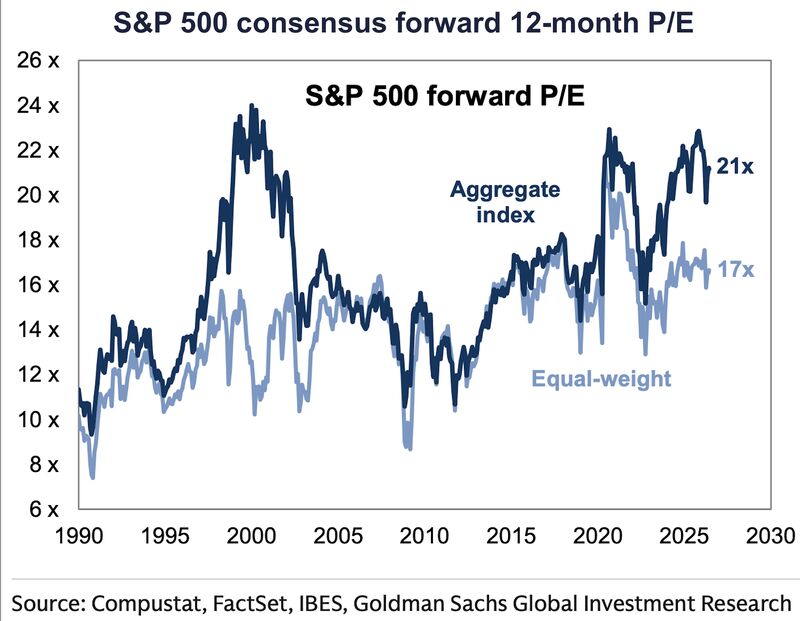

Le S&P 500 se négocie autour de 21 fois les bénéfices attendus.

Ce multiple reste élevé au regard de l'histoire du marché américain. Les éléments présentés rappellent néanmoins qu'une partie de cette valorisation s'explique par la progression des bénéfices anticipés.

Les investisseurs continuent d'acheter lors des phases de repli.

Toutefois, les enquêtes de sentiment ne montrent pas un niveau d'optimisme comparable à celui observé lors des grands sommets historiques.

Les positions vendeuses (short interest) demeurent également relativement élevées selon les standards historiques. Les éléments fournis considèrent que ce niveau de prudence est difficilement compatible avec une euphorie généralisée.

Les comportements des entreprises peuvent également fournir des indications sur le stade du cycle.

Les éléments fournis indiquent que les introductions en Bourse et les émissions d'actions repartent progressivement.

Historiquement, une accélération très marquée de ces opérations est souvent observée en fin de cycle, lorsque les conditions de marché sont particulièrement favorables.

À ce stade, cette dynamique est décrite comme encore modérée, tout en constituant un indicateur à suivre dans les prochains mois.

Le marché américain présente aujourd'hui plusieurs signes de maturité.

La rapidité de la hausse, la concentration des performances et des valorisations élevées traduisent une confiance importante des investisseurs.

Dans le même temps, la progression des bénéfices, l'absence d'euphorie généralisée et le maintien d'un certain niveau de scepticisme distinguent encore la situation actuelle des grands épisodes spéculatifs passés.

Les éléments fournis suggèrent ainsi que le principal risque n'est pas nécessairement un retournement immédiat, mais une réduction progressive de la marge d'erreur. Si la croissance des bénéfices ou de l'économie venait à décevoir, les marchés pourraient devenir plus sensibles aux mauvaises nouvelles.