May 29, 2026

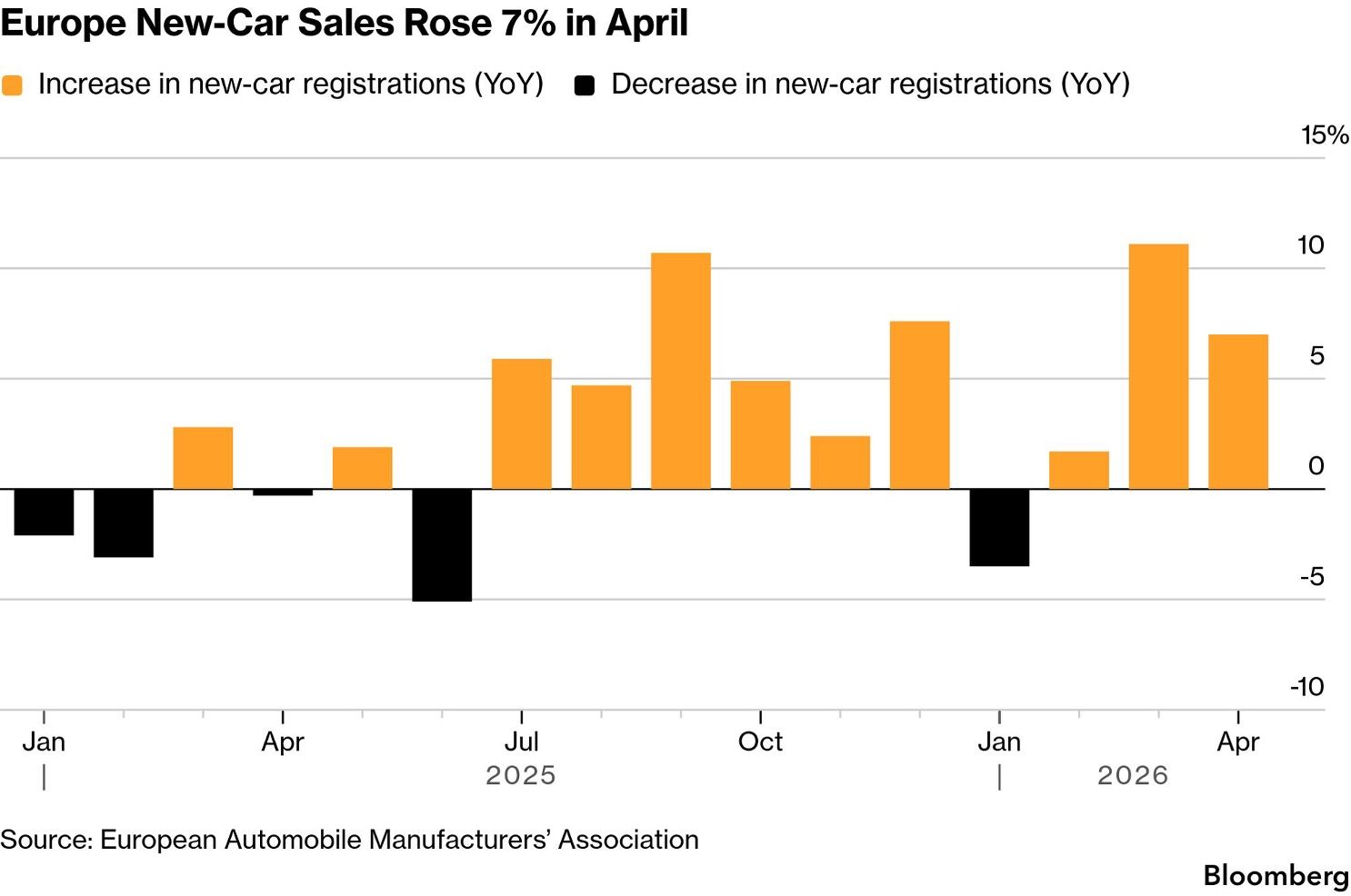

Les immatriculations automobiles européennes affichent une dynamique positive depuis trois mois consécutifs, avec une progression de +7 % en avril. Derrière cette embellie se cachent deux moteurs distincts : des facteurs opportunistes à court terme et une transformation structurelle de plus long terme. Comprendre cette distinction est essentiel pour évaluer la solidité de cette reprise et identifier les véritables gagnants de la transition automobile.

Trois mois consécutifs de hausse constituent un signal positif après une période d'atonie. Cependant, cette progression mérite une lecture nuancée. La croissance des immatriculations repose sur plusieurs leviers qui n'opèrent pas avec la même force ni la même durabilité.

Une partie significative de la reprise s'explique par des facteurs temporaires. Les aides publiques à l'achat de véhicules électriques, disponibles dans certains pays européens, constituent une incitation directe. De même, l'effet de rattrapage après deux ans de marché faible (2024-2025) joue mécaniquement en faveur des chiffres actuels : des ménages qui avaient reporté leur achat reviennent à l'achat.

S'ajoute à cela un regain d'intérêt conjoncturel pour les véhicules électrifiés. Cet intérêt semble cohérent avec l'environnement énergétique actuel, marqué par des tensions géopolitiques au Moyen-Orient et leurs impacts sur les prix de l'énergie. Lorsque le coût du carburant augmente, les consommateurs deviennent plus réceptifs aux alternatives électriques.

Au-delà de ces effets conjoncturels, des transformations plus profondes soutiennent la transition. Les normes CO₂ européennes deviennent plus exigeantes et forcent les constructeurs à accélérer leur offre électrique. Ce n'est plus un choix marketing, mais une obligation réglementaire qui redessine l'ensemble des stratégies produit.

Deuxièmement, l'offre de véhicules électrifiés s'élargit enfin vers des segments plus abordables. Pendant longtemps, l'électrique a souffert d'une réputation de produit premium, inaccessible à la majorité des ménages. L'arrivée de modèles d'entrée de gamme modifie cette perception et élargit le marché potentiel.

Troisièmement, les hybrides ont acquis une légitimité nouvelle. Représentant désormais près de 40 % du marché européen, ils offrent une solution intermédiaire crédible : réduction des émissions sans les contraintes perçues de l'électrique pur (autonomie, temps de recharge, infrastructure). Cette flexibilité technologique sert de pont vers une électrification progressive.

Volkswagen Group, Stellantis, BMW Group et Mercedes-Benz AG figurent parmi les gagnants de cette phase actuelle. Plusieurs raisons l'expliquent : ils disposent d'une offre électrique suffisamment développée, de réseaux de distribution établis et de ressources financières pour absorber les chocs de la transition.

Cependant, cette position de force ne garantit rien. Leur dépendance historique aux marges du moteur thermique constitue une vulnérabilité. À mesure que les ventes essence-diesel reculent (tendance confirmée par les données), ces constructeurs doivent reproduire, sur l'électrique, les niveaux de rentabilité dont ils jouissaient historiquement. Or, la pression concurrentielle et la baisse des prix rendent cet exercice complexe.

BYD, GEELY et Chery gagnent rapidement des parts de marché européen. Les chiffres sont parlants : les marques chinoises représentent désormais plus de 15 % des ventes de véhicules électriques en Europe et approchent d'ores et déjà 10 % du marché automobile total.

Cette progression n'est pas accidentelle. Les constructeurs chinois utilisent le marché européen comme débouché pour compenser une guerre des prix devenue intenable chez eux. Ils possèdent une expertise redoutable en batteries et électronique embarquée, des chaînes d'approvisionnement optimisées et une capacité à proposer des prix compétitifs sans sacrifier la qualité perçue. Paradoxalement, la reprise du marché européen pourrait accélérer leur pénétration plutôt que de la freiner : un marché en croissance attire les nouveaux entrants.

Le principal risque reste macroéconomique. Une hausse durable des prix de l'énergie, liée à des tensions géopolitiques persistantes, pourrait peser rapidement sur la confiance des ménages et réduire les achats automobiles. Les aides publiques, même importantes, ne compensent que partiellement un choc de revenus réels.

Derrière la reprise actuelle se cachent des tensions structurelles. La pression croissante sur les prix dans le segment électrique réduit les marges des constructeurs. Simultanément, les investissements massifs en capacités de production électrique créent un risque de surcapacités si la demande ne suit pas. Cet équilibre fragile pourrait déboucher sur une nouvelle phase de consolidation du secteur automobile européen, avec des fusions, acquisitions ou sorties de marché.

Le marché automobile européen entre dans une phase critique. La question centrale n'est pas si l'électrification aura lieu (elle est quasi certaine), mais qui en sortiront gagnants. Les constructeurs capables de combiner une offre électrique compétitive, une maîtrise des coûts de production et une différenciation suffisante pour justifier leurs marges auront une chance. Les autres risquent d'être marginalisés ou absorbés.

La présence croissante des acteurs chinois change les règles du jeu. Elle introduit une nouvelle dimension : la concurrence ne porte plus seulement sur l'innovation produit ou le service client, mais aussi sur l'efficacité industrielle et la capacité à opérer avec des marges réduites.

Ceci n'est pas un conseil en investissement.