January 26, 2026

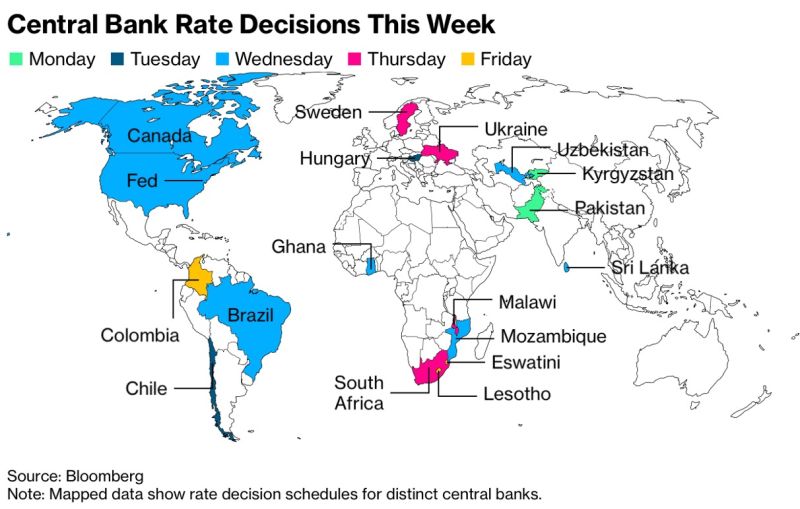

La semaine s’ouvre sur le début du cycle de réunions des banques centrales. En théorie, peu de décisions majeures sont attendues. L’inflation décélère, la croissance reste positive mais modérée, et les banques centrales privilégient une posture d’observation.

Dans ce contexte, la Fed constitue l’exception. Au-delà de la décision monétaire elle-même, ce sont les enjeux d’indépendance institutionnelle qui concentrent l’attention des investisseurs.

Le cadre macroéconomique partagé est relativement clair.

L’inflation est en décélération, mais demeure sous surveillance. La croissance reste positive, sans signe d’accélération marquée. Dans ce contexte, la majorité des banques centrales adoptent une posture “wait & see”, privilégiant la stabilité des taux et la flexibilité future.

Ce consensus réduit la probabilité de surprises monétaires… hors États-Unis.

La Fed évolue dans un environnement politique tendu.

Donald Trump multiplie les attaques publiques contre Jerome Powell.

Scott Bessent, au Trésor, accuse Powell de “politiser” la Fed en raison de sa présence à une audience judiciaire concernant la gouverneure Lisa Cook.

Ces critiques déplacent le débat du terrain macroéconomique vers celui de la légitimité institutionnelle.

En parallèle, la Cour suprême examine la tentative de destitution de Lisa Cook, gouverneure de la Fed. Ce front judiciaire ajoute une dimension juridique à une séquence déjà politiquement sensible.

Face à ces pressions, un soutien international massif se manifeste. Des banques centrales européennes, asiatiques et émergentes affichent une solidarité inhabituelle avec Jerome Powell, soulignant l’importance de l’indépendance de la Fed pour la stabilité financière globale.

Dans ce contexte, Jerome Powell est attendu sur un cadrage ultra-technique.

Les marchés scruteront son discours sur :

Toute référence explicite aux tensions politiques ou judiciaires serait perçue comme un signal indésirable. L’objectif implicite est clair : ne pas nourrir le feuilleton institutionnel, et maintenir la discussion sur le terrain strictement macroéconomique.

L’enjeu dépasse la décision de taux. La question centrale est celle de la crédibilité institutionnelle. Même en l’absence de changement de politique monétaire, la perception d’une Fed sous pression peut influencer les anticipations de taux, le dollar et la prime de risque américaine.

Cette semaine illustre ainsi un décalage potentiel entre statu quo monétaire et volatilité politique.

Environ 33 % des sociétés du S&P 500 publient leurs résultats, dont Microsoft, Meta, Tesla et Apple.

Cette semaine illustre un contraste marqué. Les fondamentaux macroéconomiques plaident pour la continuité. En revanche, le cadre institutionnel américain introduit une source d’incertitude atypique.

Les décisions monétaires pourraient rester inchangées, mais la perception de l’indépendance de la Fed devient un paramètre à part entière dans l’analyse des marchés.