March 5, 2026

Depuis l’escalade des tensions au Moyen-Orient, les marchés obligataires européens ont enregistré une nette remontée des taux souverains. En deux séances, les rendements allemands et français ont progressé d’environ +15 à +20 points de base.

Cette réaction reflète le retour des inquiétudes liées à l’énergie et à leurs conséquences potentielles sur l’inflation européenne.

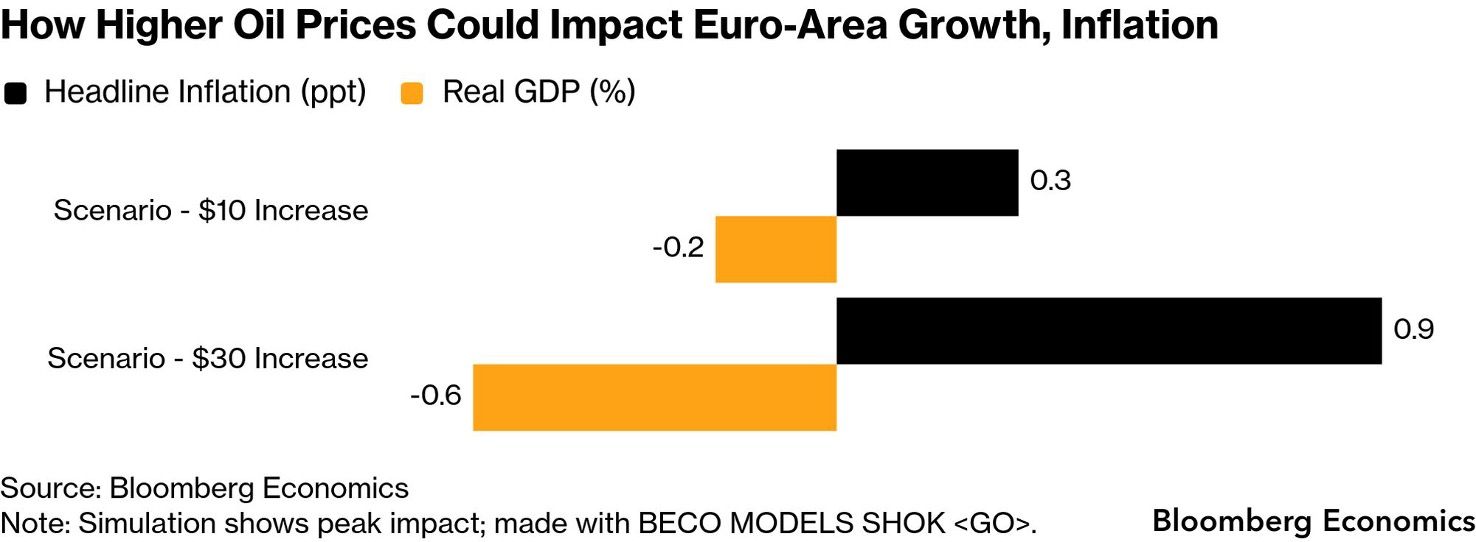

Selon Bloomberg Economics, une hausse de 10 dollars du prix du pétrole augmenterait l’inflation de la zone euro d’environ +0,3 point, tout en réduisant la croissance de −0,2 point. Ce type de choc est particulièrement sensible pour une économie fortement dépendante des importations d’énergie.

Dans le même temps, les derniers indicateurs macroéconomiques montrent une économie européenne encore relativement résiliente. L’inflation de la zone euro est remontée à 1,9 % en février, tandis que le taux de chômage atteint un plus bas historique de 6,1 %.

Jusqu’à récemment, le scénario dominant reposait sur une stabilisation progressive des taux d’intérêt dans un contexte de désinflation et d’amélioration graduelle de l’activité économique.

Le retour du risque énergétique vient compliquer cette lecture.

Pour la zone euro, la transmission d’un choc énergétique peut être rapide. La hausse des prix du pétrole, du gaz ou des coûts de transport peut alimenter directement l’inflation. En parallèle, l’augmentation des coûts énergétiques peut peser sur la consommation des ménages ainsi que sur les marges des entreprises.

Cette combinaison crée une situation délicate pour la BCE. D’un côté, une inflation plus persistante peut justifier le maintien de conditions monétaires restrictives. De l’autre, un ralentissement de l’activité économique peut inciter à davantage de prudence.

Plusieurs responsables de la BCE ont indiqué qu’il serait prématuré de modifier la politique monétaire uniquement sur la base de la hausse actuelle des prix de l’énergie. L’institution reste néanmoins attentive au risque d’un nouvel épisode inflationniste.

L’expérience de 2022 continue également de marquer les anticipations de marché. À l’époque, la BCE avait été critiquée pour avoir tardé à réagir à l’accélération de l’inflation liée notamment au choc énergétique.

Les chocs énergétiques ont souvent un impact complexe sur les marchés de taux.

D’un côté, les investisseurs peuvent anticiper une inflation plus durable, ce qui pousse les taux courts à la hausse. Les marchés intègrent alors l’idée que les banques centrales pourraient maintenir des taux élevés plus longtemps.

De l’autre, les perspectives de croissance restent limitées. Cette contrainte peut freiner la remontée des taux longs, car un ralentissement économique réduit généralement les anticipations de croissance future.

Cette divergence contribue à accroître la volatilité sur les marchés obligataires européens.

Le mouvement observé ces derniers jours illustre cette sensibilité accrue des marchés aux variations des prix de l’énergie et aux conséquences potentielles pour la politique monétaire.

Dans un contexte de tensions géopolitiques, les marchés surveillent particulièrement les prix du pétrole et du gaz.

Ces actifs jouent un rôle central dans les anticipations d’inflation en zone euro, car ils influencent directement les coûts de production, de transport et, plus largement, le niveau général des prix.

Les investisseurs observent également les taux souverains européens, qui reflètent les anticipations de marché concernant la croissance, l’inflation et les futures décisions de la BCE.

La réaction récente des obligations allemandes et françaises montre que les marchés considèrent à nouveau l’énergie comme un facteur majeur de risque macroéconomique.