February 8, 2026

Aux États-Unis, la performance des grands indices masque une forte dispersion interne.

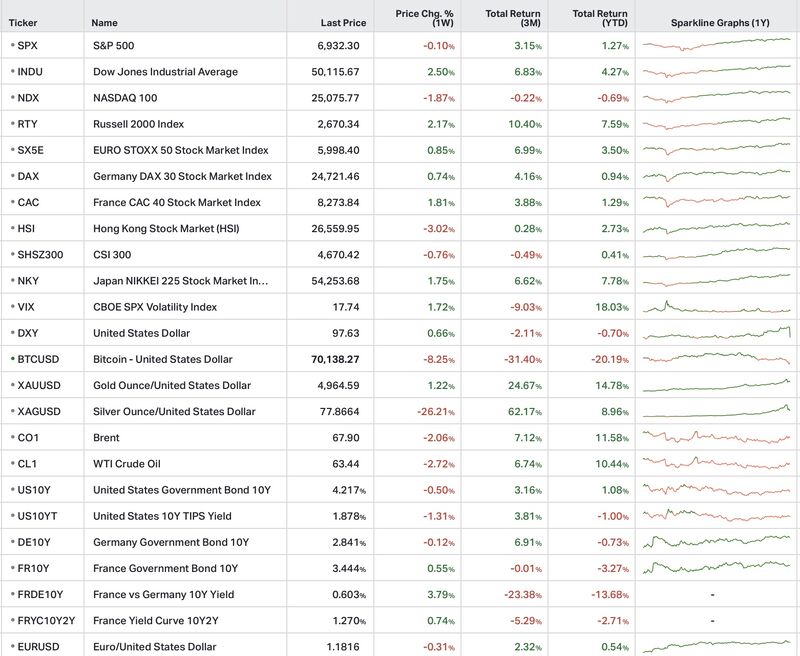

Le S&P 500 recule légèrement (-0,1 %) au terme d’une semaine heurtée, marquée par une purge sur les valeurs liées à l’IA, suivie d’un rebond technique vendredi. Le Nasdaq 100 cède 1,9 %, pénalisé par la sanction prolongée des valeurs software et cloud. À l’inverse, le Russell 2000 progresse de 2,2 %, poursuivant le rattrapage des small caps et des valeurs plus cycliques.

En Europe, les marchés font preuve d’une résilience relative. L’EuroStoxx 50 gagne 0,9 %, le DAX 0,7 % et le CAC 40 1,8 %, sur fond de désynchronisation conjoncturelle avec les États-Unis.

Au Japon, le Nikkei progresse de 1,8 %, soutenu par des facteurs domestiques malgré une prudence persistante autour de la Banque du Japon.

Sur les actifs réels et alternatifs, l’or progresse de 1,2 %, autour de 4 965 dollars l’once, retrouvant un rôle plus défensif après la purge précédente. L’argent chute de 26,2 %, illustrant une capitulation prolongée des positions spéculatives. Le Bitcoin recule de 8,3 %, agissant comme un proxy du deleveraging global.

Sur le marché des changes, le dollar se renforce temporairement (DXY +0,7 %), tandis que l’EUR/USD recule de 0,3 %, dans un classique mouvement refuge en phase de stress.

La séquence observée en milieu de semaine correspond à un schéma bien connu.

Les ETF momentum enregistrent de fortes sorties, tandis que les stratégies quantitatives et multi-stratégies débouclent leurs positions. Cette mécanique provoque une chute synchronisée de segments très positionnés : software, crypto-actifs et argent.

À l’inverse, les small caps et certaines valeurs industrielles apparaissent comme bénéficiaires relatifs de cette rotation. La dynamique s’est déroulée selon une séquence classique : rotation → unwind → phase de panique → rebond technique en fin de semaine.

Ce rebond ne signale pas nécessairement un changement de régime, mais plutôt un ajustement tactique après une liquidation rapide.

Le thème de l’intelligence artificielle reste central, mais le regard du marché évolue.

L’annonce par Amazon d’un capex 2026 proche de 200 milliards de dollars a entraîné une sanction boursière immédiate. Dans le même temps, les dépenses cumulées annoncées par Alphabet, Microsoft et Meta atteignent environ 650 milliards de dollars.

Dans ce contexte, les valeurs software continuent de sous-performer, tandis que les semi-conducteurs rebondissent après une phase de survente.

Le message envoyé par le marché est clair : le passage s’opère d’un marché “visionnaire”, prêt à financer sans limite la croissance future, vers un marché davantage centré sur la rentabilité et les flux de trésorerie.

Les indicateurs américains dessinent un scénario de ralentissement, sans signal de rupture brutale à ce stade.

Les créations d’emplois ADP ressortent à +22 000, suggérant un marché du travail plus fragile. Les job cuts de janvier atteignent 108 000, en hausse de 118 % sur un an, avec une concentration notable chez Amazon, UPS et Dow.

L’indice des prix à la consommation est attendu à son plus bas niveau depuis 2021, un élément surveillé de près dans l’équilibre entre croissance et inflation.

La désynchronisation entre grandes zones économiques se confirme.

En zone euro, la BCE maintient ses taux inchangés à 2 %, estimant l’inflation “en bonne voie”, tandis qu’une reprise industrielle naissante est évoquée.

Au Royaume-Uni, la probabilité d’une baisse de taux progresse.

En Chine, les PMI inférieurs à 50 signalent une demande domestique toujours faible.

L’Inde affiche un budget jugé prudent et une stabilité macroéconomique relative.

Sur le plan géopolitique-économique, un projet de partenariat stratégique UE–États-Unis sur les matériaux critiques est évoqué.

Les mouvements observés sur les matières premières et la crypto relèvent avant tout d’un stress de positionnement.

La chute de l’argent prolonge un krach amorcé après des ajustements de marges sur le COMEX.

L’or retrouve un rôle défensif dans un environnement de volatilité accrue.

Sur le pétrole, les tensions concernent le marché noir russe et iranien, avec des stocks clandestins sous pression.

Côté crypto-actifs, la surveillance réglementaire s’intensifie, notamment autour de Tether et en Turquie.

Les messages des entreprises confirment le changement de ton du marché.

NVIDIA tient un discours jugé rassurant sur la demande, tandis qu’Amazon est sanctionné pour l’ampleur de ses investissements. De manière plus générale, la Big Tech voit la prime de marché se déplacer vers les marges plutôt que vers la seule croissance.

Les sociétés exposées à la crypto restent sous pression, alors que les publications apparaissent globalement solides hors software, soulignant une dispersion sectorielle marquée.

Cette semaine illustre un écart croissant entre fondamentaux macroéconomiques et mécanique de marché. Le ralentissement américain reste qualifié d’ordonné, mais la structure des flux et le positionnement excessif ont amplifié les mouvements.

La fin de semaine en mode “buy the dip” traduit davantage un ajustement tactique qu’un retour de confiance généralisée. Dans cet environnement, la sélectivité et la lecture des flux deviennent déterminantes.