May 18, 2026

La semaine a été marquée par une forte dispersion entre les différentes classes d’actifs et segments de marché.

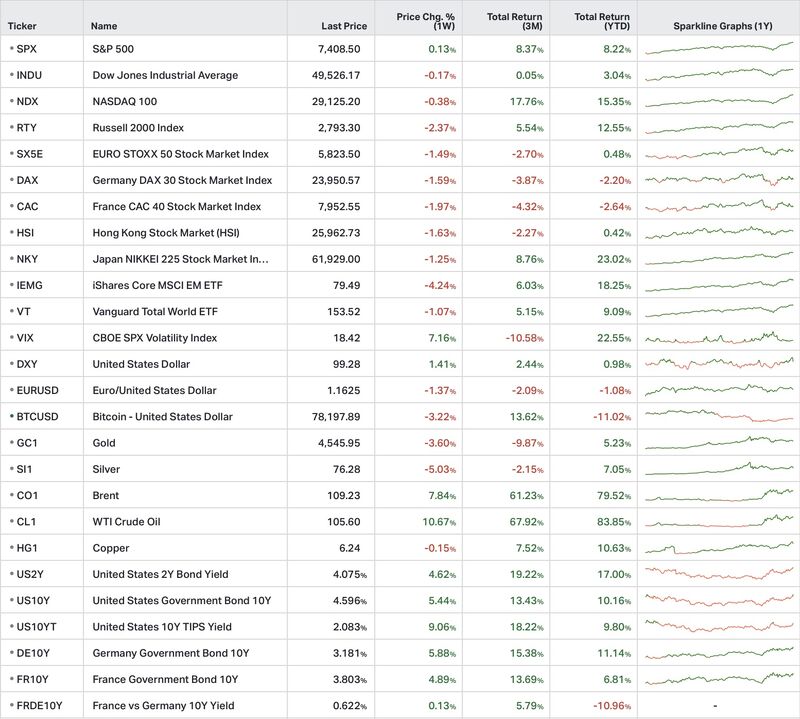

Aux États-Unis, le S&P 500 termine quasiment stable à +0,1 %, soutenu par les grandes capitalisations technologiques exposées à l’intelligence artificielle. Le Nasdaq 100 recule légèrement de -0,4 %, avec des prises de bénéfices en fin de semaine sur les semi-conducteurs.

Le contraste est plus marqué sur les petites capitalisations : le Russell 2000 perd -2,4 %, pénalisé par le durcissement des conditions financières.

En Europe, l’Euro Stoxx 50 recule de -1,5 %. Les marchés européens ont été affectés par la remontée des rendements obligataires et les inquiétudes inflationnistes liées à l’énergie.

Au Japon, le Nikkei 225 abandonne -1,3 %, dans un contexte de hausse des taux longs et de progression du pétrole.

Sur le marché des changes, le Dollar Index progresse de +1,4 %, porté par la réduction des anticipations de baisse de taux de la Réserve fédérale américaine.

Le pétrole Brent gagne +7,8 % pour atteindre 109 dollars, le marché ne semblant pas anticiper de résolution rapide du conflit évoqué durant la semaine.

À l’inverse, l’or recule de -3,6 %, pénalisé par la remontée des taux réels américains et du dollar.

Enfin, le rendement du bon du Trésor américain à 10 ans progresse de 22 points de base pour atteindre 4,60 %, dans un contexte d’inflation plus persistante et de révision des attentes de politique monétaire.

L’événement géopolitique majeur de la semaine a été la rencontre entre Donald Trump et Xi Jinping.

Aucun accord majeur n’a émergé concernant l’Iran ou le détroit d’Ormuz. Toutefois, Pékin et Washington ont cherché à afficher une volonté de stabilisation des relations.

Les discussions semblent désormais se concentrer autour de plusieurs enjeux stratégiques :

Ces thèmes continuent d’alimenter les flux vers les grandes entreprises technologiques et les infrastructures associées.

Les données macroéconomiques publiées cette semaine ont renforcé l’idée d’un environnement plus complexe pour les marchés.

Aux États-Unis, l’inflation surprend à la hausse :

Le choc énergétique commence à diffuser dans plusieurs secteurs, notamment les transports et l’alimentation.

Dans le même temps, les salaires réels redeviennent négatifs pour la première fois depuis trois ans. Pourtant, la consommation résiste encore, avec des ventes au détail en hausse pour le troisième mois consécutif. Les ménages modestes réduisent toutefois leurs dépenses discrétionnaires.

Le marché immobilier américain reste sous pression, avec des ventes de logements proches de leurs plus bas récents dans un environnement marqué par des taux hypothécaires élevés et des prix immobiliers toujours élevés.

En Europe, les investisseurs commencent à envisager deux hausses de taux de la BCE en 2026. Le Royaume-Uni connaît également des tensions obligataires dans un contexte de crise politique autour de Keir Starmer.

En Chine, l’inflation industrielle accélère fortement.

Malgré ce contexte, les thématiques liées à l’intelligence artificielle continuent de soutenir les marchés.

Alphabet poursuit une importante levée de dette destinée au financement de ses infrastructures IA via des émissions en dollars, euros et yens. Cisco a progressé après avoir relevé ses prévisions grâce à la demande des centres de données IA. Cerebras a réalisé la plus importante introduction en Bourse technologique de l’année, tandis que Ford a bénéficié de spéculations autour du stockage énergétique pour les centres de données.

Le marché reste donc porté par les perspectives de croissance liées à l’IA. Mais la remontée des taux longs accentue progressivement la question du coût de financement de cette dynamique.