February 1, 2026

Les indices américains ont terminé la semaine de manière contrastée.

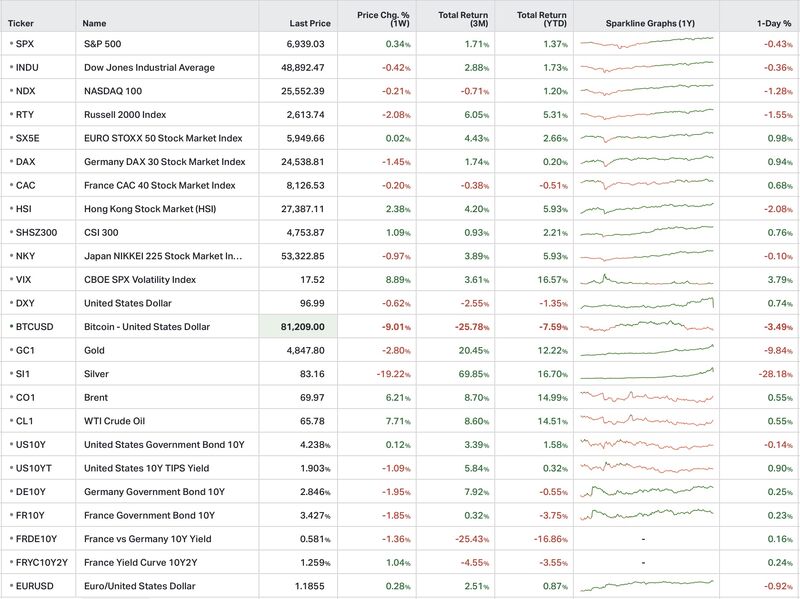

Le S&P 500 progresse légèrement de +0,3 %, après avoir inscrit un nouveau sommet au-dessus des 7 000 points avant de consolider en fin de semaine.

Le Nasdaq 100 recule de -0,2 %, pénalisé par les réactions post-résultats dans la technologie, notamment autour de Microsoft.

Le Russell 2000 abandonne -2,1 %, dans un mouvement de correction après le fort rattrapage observé en janvier.

En Europe, les marchés restent globalement sous pression :

Les flux vers les actifs américains continuent de peser sur les marchés européens.

Au Japon, le Nikkei recule de -1,0 %, dans un contexte de volatilité persistante autour du marché obligataire japonais.

Sur les matières premières, les mouvements ont été particulièrement violents :

Le bitcoin perd également -9,0 % dans le sillage de la baisse des actifs risqués.

Sur le marché des changes, le dollar se stabilise légèrement :

La Réserve fédérale américaine a maintenu ses taux inchangés dans une fourchette de 3,5 % à 3,75 %, avec un vote de 10 voix contre 2.

Mais l’attention des marchés s’est surtout portée sur Kevin Warsh, perçu comme représentant une approche plus orthodoxe de la politique monétaire.

Ce changement de perception a conduit les investisseurs à remettre en question le scénario d’un assouplissement monétaire rapide.

Le marché a réagi par :

La prime de terme correspond à la rémunération supplémentaire exigée par les investisseurs pour détenir des obligations longues plutôt que des maturités courtes.

Le mouvement le plus spectaculaire de la semaine concerne les métaux précieux.

L’or recule d’environ -10 % et l’argent de près de -28 % sur une période de 48 heures.

Le marché semble avoir subi un débouclage massif des positions construites autour du scénario :

La hausse des marges décidée par le CME/COMEX sur les contrats silver — environ +11 % — a renforcé cette dynamique.

Une augmentation des marges réduit mécaniquement l’effet de levier disponible pour les investisseurs. Cela peut provoquer des ventes forcées lorsque certains acteurs ne disposent plus du collatéral nécessaire pour maintenir leurs positions.

Cette mécanique semble avoir amplifié la purge sur l’argent.

Les indicateurs américains continuent d’envoyer des signaux mixtes.

La confiance des consommateurs recule à 84,5, son plus bas niveau depuis 2014.

En parallèle, les enquêtes régionales sur l’emploi restent relativement solides, suggérant un marché du travail toujours résilient malgré le ralentissement de certains indicateurs de sentiment.

Les tensions géopolitiques dans le Golfe ont également contribué à la nervosité des marchés.

Les États-Unis ont renforcé leur présence navale tandis que les menaces iraniennes ravivent les inquiétudes autour du détroit d’Ormuz.

Le Brent progresse de +6,2 % et le WTI de +7,7 % sur la semaine.

Le marché semble intégrer davantage un risque géopolitique potentiel qu’un choc immédiat sur l’offre pétrolière.

Le secteur de la santé a fortement corrigé après l’annonce des paiements Medicare 2027, ressortis à +0,09 %, contre des attentes proches de +5 % à +6 %.

Les principales valeurs du secteur ont fortement reculé :

Le marché semble désormais moins convaincu par le scénario d’un environnement réglementaire favorable aux assureurs santé.

Dans la technologie, les résultats montrent également une montée des exigences des investisseurs.

Microsoft a annoncé un capex de 37,5 milliards de dollars, en hausse de +66 % sur un an. Malgré cette dynamique d’investissement, le titre a reculé de -7 % après publication.

Tesla reste sous pression avec des marges inférieures à 17 %, tandis qu’Apple affiche une croissance inférieure à 5 %, alimentant les interrogations sur la maturité du cycle iPhone.

À l’inverse, ExxonMobil bénéficie de la hausse des prix de l’énergie et de flux de trésorerie soutenus.

La semaine semble avoir marqué un tournant important dans le fonctionnement des marchés.

Pendant plusieurs mois, une grande partie des actifs avait bénéficié du scénario d’une Fed plus accommodante et d’une baisse progressive des taux.

Les signaux plus restrictifs autour de Kevin Warsh ont déclenché un repositionnement brutal.

Dans ce contexte, les métaux précieux ont servi de principale variable d’ajustement, en raison :

Le mouvement rappelle qu’un changement de perception sur la trajectoire monétaire peut rapidement provoquer des ajustements importants, même sans dégradation immédiate des fondamentaux économiques.