May 10, 2026

Les indices américains ont poursuivi leur progression cette semaine.

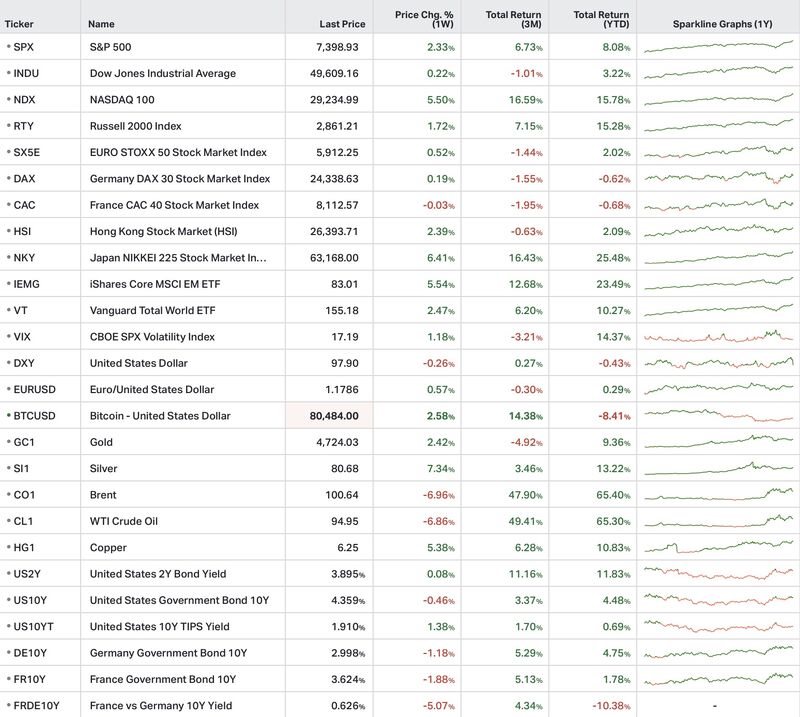

Le S&P 500 gagne +2,3 % et atteint de nouveaux records historiques, soutenu par les résultats technologiques et des chiffres de l’emploi encore solides.

Le Nasdaq 100 progresse de +5,5 %, porté une nouvelle fois par les semi-conducteurs et les valeurs exposées à l’intelligence artificielle.

Au Japon, le Nikkei 225 bondit de +6,4 %. Le marché bénéficie du rally mondial lié à l’IA, notamment autour de SoftBank, ainsi que d’une détente sur les prix du pétrole et d’une stabilisation du yen.

En Europe, l’Euro Stoxx 50 ne progresse que de +0,5 %. Les marchés européens restent pénalisés par le choc énergétique et la faiblesse persistante de l’économie allemande.

Sur les matières premières, le pétrole Brent recule de -7 % autour de 101 dollars après la suspension du “Project Freedom” et la reprise des discussions autour de la réouverture du détroit d’Ormuz.

L’or progresse de +2,4 %, soutenu par la faiblesse du dollar, les inquiétudes sur l’inflation et les interrogations autour de la dette américaine.

Le Bitcoin gagne +2,6 % et dépasse les 80 000 dollars, dans un contexte de retour de l’appétit spéculatif.

Enfin, le rendement du 10 ans américain se stabilise autour de 4,36 %, les chiffres solides de l’emploi réduisant les anticipations de baisse rapide des taux.

Les données macroéconomiques américaines restent relativement robustes.

Les États-Unis ont créé environ 115 000 emplois en avril après 178 000 en mars, tandis que le taux de chômage demeure stable à 4,3 %.

Plusieurs signaux montrent toutefois un marché du travail moins solide qu’auparavant :

Le moral des consommateurs américains atteint également un plus bas historique.

En Europe, l’activité privée repasse en territoire de contraction :

Les prix alimentaires mondiaux repartent également à la hausse.

Sur le plan géopolitique, un tribunal américain a jugé illégaux les nouveaux droits de douane globaux de 10 % imposés par Donald Trump.

Cette décision remet progressivement les tensions commerciales au centre des préoccupations des marchés.

La thématique de l’intelligence artificielle continue de dominer les flux de marché.

La rotation au sein du secteur technologique s’accélère. Samsung Electronics, Micron Technology, Broadcom et AMD bénéficient du cycle d’investissement lié à l’IA, tandis que les investisseurs deviennent plus exigeants sur certaines valorisations.

NVIDIA commence notamment à être davantage questionné, alors que plusieurs entreprises liées aux infrastructures numériques déçoivent le marché, notamment TSMC, Cloudflare ou CoreWeave.

Cette évolution suggère que le marché ne se contente plus uniquement de récits de croissance liés à l’IA. Les investisseurs semblent désormais surveiller plus attentivement la rentabilité réelle des investissements engagés.

Dans d’autres secteurs, Spirit Airlines engage une fermeture progressive de ses opérations, fragilisée par la hausse passée du pétrole.

En Europe, UniCredit poursuit son offensive sur Commerzbank AG, illustrant une accélération de la consolidation bancaire européenne.

Malgré plusieurs fragilités macroéconomiques, les marchés restent principalement soutenus par deux éléments :

Les tensions énergétiques, commerciales et inflationnistes restent toutefois présentes sous la surface.