April 12, 2026

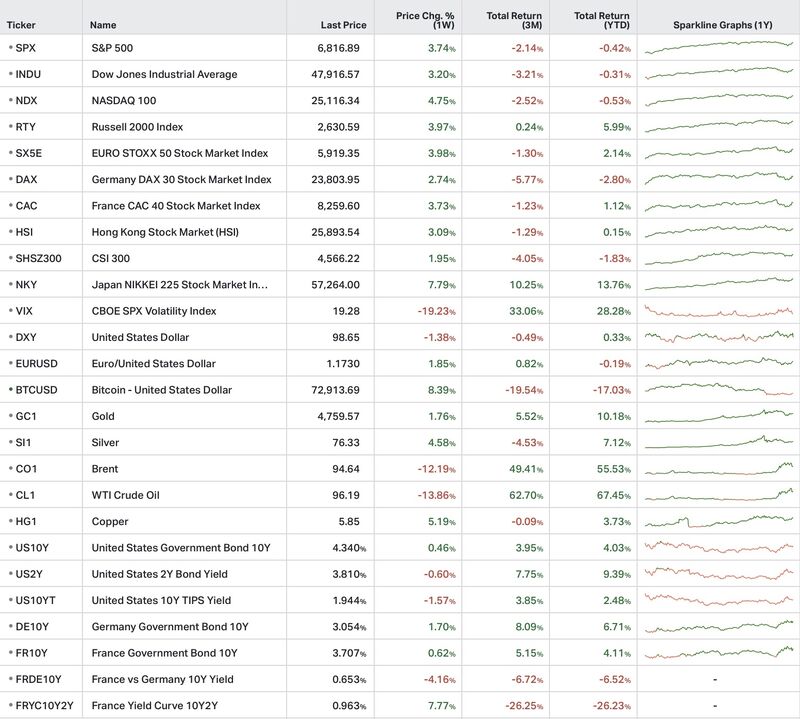

Les marchés actions enregistrent un fort rebond cette semaine :

Le mouvement est principalement alimenté par :

Sur les devises :

Les marchés obligataires restent beaucoup plus prudents.

Le rendement du 10 ans américain évolue toujours autour de 4,3 %, sans véritable détente malgré l’euphorie sur les actions.

Le message implicite des taux reste clair :

Les matières premières restent très volatiles :

La semaine a été marquée par une forte violence intra-semaine des prix, signe que le risque géopolitique reste présent.

Le Bitcoin progresse également de +8 %, porté par le retour de l’appétit pour le risque.

Le principal changement de la semaine est psychologique.

Les marchés ont rapidement intégré un scénario de désescalade après l’annonce d’une trêve de deux semaines entre Washington et Téhéran.

Le pétrole recule fortement et les actifs risqués rebondissent immédiatement.

Mais ce soulagement financier contraste avec une économie réelle qui continue d’absorber les conséquences du choc énergétique des dernières semaines.

Les coûts du transport restent élevés.

L’inflation énergétique continue de peser sur les ménages et les entreprises.

La confiance des consommateurs reste très dégradée malgré la détente des marchés.

L’inflation américaine de mars progresse de +0,9 % sur un mois, soit la plus forte hausse depuis 2022.

L’essence représente près des trois quarts de cette hausse.

L’inflation sous-jacente reste toutefois plus modérée à +0,2 %.

Autre signal important :

l’indice de confiance de l’Université du Michigan tombe à 47,6, un niveau historiquement faible.

Le consommateur américain reste donc sous pression malgré la bonne tenue des marchés financiers.

La production industrielle allemande recule de -0,3 % en février, contre des attentes plus favorables.

La confiance économique en zone euro continue également de se dégrader.

L’Europe reste particulièrement vulnérable :

La Banque mondiale estime qu’un choc énergétique prolongé pourrait retirer environ 0,3 à 0,4 point de croissance mondiale même dans un scénario relativement favorable.

En Chine, les prix à la production redeviennent positifs à +0,5 % sur un an.

À Taïwan, les exportations bondissent de +61,8 %, toujours portées par la demande liée à l’intelligence artificielle.

La divergence mondiale reste forte :

La trêve entre les États-Unis et l’Iran reste temporaire.

Le détroit d’Ormuz demeure perturbé et les négociations du week-end sont présentées comme décisives.

Le marché a largement intégré un scénario de détente rapide.

Mais les tensions structurelles restent présentes :

Plusieurs grands groupes énergétiques signalent déjà des difficultés opérationnelles :

Dans l’aérien, Delta Air Lines estime que la guerre en Iran pourrait générer plus de 2 milliards de dollars de coûts supplémentaires de carburant d’ici juin.

À l’inverse, la technologie continue de surperformer.

TSMC affiche une croissance de chiffre d’affaires de +35 %, toujours portée par l’intelligence artificielle.

Le contraste reste donc marqué :

Le marché semble déjà avoir tourné la page du choc géopolitique.

Mais l’économie réelle continue encore d’en absorber les conséquences.