February 1, 2026

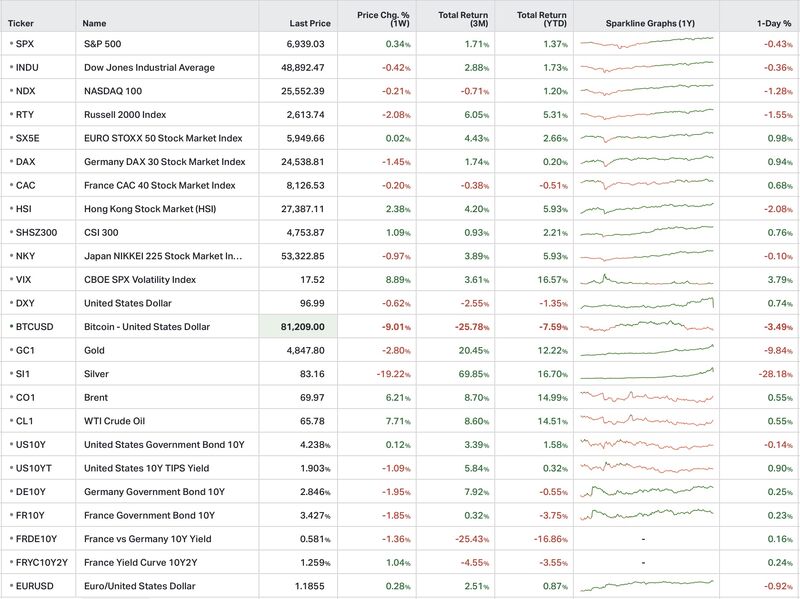

Aux États-Unis, le S&P 500 progresse de 0,3 %, inscrivant un nouveau sommet au-delà de 7 000 points, avant de consolider après les déclarations de Kevin Warsh et le krach des métaux précieux. Le Nasdaq 100 recule de 0,2 %, sous pression après les publications, avec un choc notable sur Microsoft. Le Russell 2000 cède 2,1 %, corrigeant après son fort rattrapage de janvier.

En Europe, la dynamique est plus hésitante. L’EuroStoxx 50 est stable, le DAX recule de 1,5 % et le CAC 40 de 0,2 %, pénalisés par des flux orientés vers les marchés américains.

Au Japon, le Nikkei baisse de 1,0 %, dans un contexte de volatilité persistante, sur fond de stress sur les JGB.

Sur les actifs réels et alternatifs, la correction est brutale. L’or recule de 2,8 %, autour de 4 850 dollars l’once, après un mois exceptionnel. L’argent chute de 19,2 %, effaçant une grande partie d’un rallye de plus de 70 % sur trois mois. Le Bitcoin recule de 9,0 %, dans le sillage de la liquidation des actifs risqués.

Sur le marché des changes, le dollar se replie de 0,6 %, tandis que l’EUR/USD progresse de 0,3 %, marquant une phase de stabilisation après un mois de baisse.

La Réserve fédérale maintient ses taux inchangés dans une fourchette de 3,5 % à 3,75 %, avec un vote de 10 voix contre 2. Le point clé de la semaine réside dans le discours de Kevin Warsh, perçu comme plus orthodoxe.

Ce positionnement remet en cause le scénario d’une baisse rapide des taux, largement intégré par le marché. La réaction est immédiate : rebond du dollar, chute des métaux précieux et hausse de la prime de terme sur les obligations longues.

Cette séquence marque la fin d’un “Fed captive trade”, dans lequel les investisseurs misaient sur une banque centrale rapidement accommodante.

La correction des métaux précieux est violente et concentrée. En l’espace de 48 heures, l’or recule d’environ 10 % et l’argent de près de 28 % à son point bas.

Le mouvement correspond à un débouclage massif des stratégies construites autour d’un dollar faible et d’une Fed perçue comme durablement accommodante. Sur l’argent, la mécanique est amplifiée par des facteurs techniques.

La CME / COMEX relève les marges sur les contrats silver d’environ 11 % après l’explosion de la volatilité. Cette mesure structurelle réduit le levier disponible et force des ventes supplémentaires, renforçant la purge des positions spéculatives.

Du côté macroéconomique, le contraste est marqué. L’indice de confiance des consommateurs tombe à 84,5, son plus bas niveau depuis 2014. En parallèle, le marché de l’emploi reste jugé stable à travers les enquêtes régionales.

Ce décalage alimente l’incertitude : un consommateur plus prudent, mais un marché du travail qui ne signale pas encore de retournement net.

La géopolitique refait surface dans les prix de l’énergie. Dans le Golfe, le déploiement naval américain et les menaces iraniennes ravivent les tensions.

Le Brent progresse de 6,2 % et le WTI de 7,7 % sur la semaine. Le marché intègre une prime de risque liée à Ormuz, sans anticiper à ce stade un choc d’offre immédiat.

Le secteur de la santé subit un choc réglementaire. Les paiements Medicare 2027 sont annoncés en hausse de seulement 0,09 %, très en deçà des attentes de 5 à 6 %.

La réaction boursière est immédiate : UnitedHealth Group, CVS Health et Humana reculent de 8 % à 14 %. Le scénario d’un régulateur durablement favorable aux assureurs est remis en cause.

Les publications d’entreprises confirment un changement de ton du marché.

Microsoft annonce un capex de 37,5 milliards de dollars, en hausse de 66 % sur un an, et le titre recule de 7 % après les résultats.

Chez Tesla, les marges passent sous 17 %, reflétant une pression persistante sur les prix.

Apple affiche une croissance inférieure à 5 %, suggérant un cycle iPhone plus mature.

À l’inverse, ExxonMobil bénéficie d’un free cash-flow soutenu, renforcé par les tensions géopolitiques.

La rentabilité immédiate prend le pas sur la seule promesse de croissance.

La semaine illustre un décalage net entre fondamentaux et mécanique de marché. Les fondamentaux macroéconomiques n’ont pas brutalement changé, mais le réajustement des anticipations monétaires a provoqué une reconfiguration rapide des positions.

Dans ce contexte, les métaux précieux ont servi de variable d’ajustement, absorbant l’essentiel du choc de repositionnement.