January 25, 2026

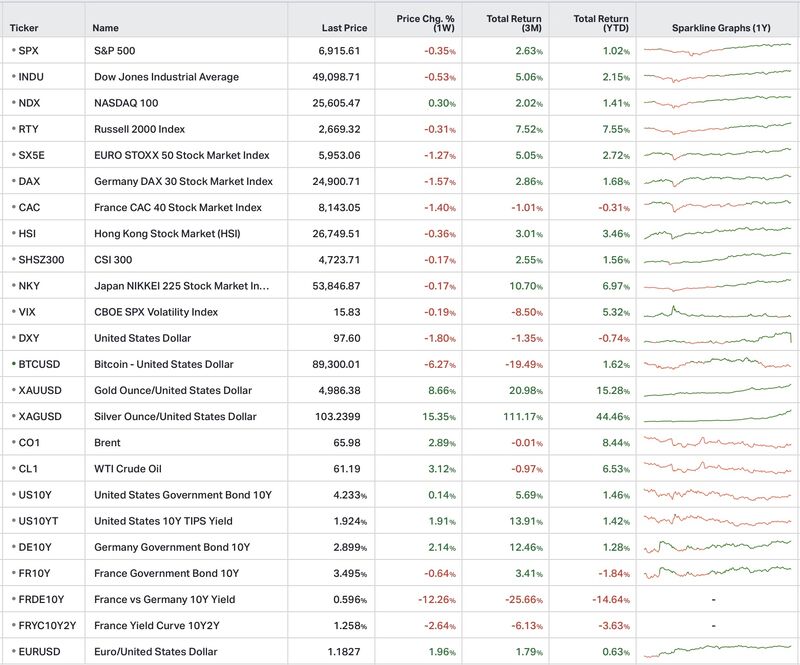

Aux États-Unis, le S&P 500 recule de 0,4 %, dans une semaine dominée par les taux et les développements japonais. Le Nasdaq 100 progresse de 0,3 %, soutenu par des anticipations de bons résultats dans la technologie. Le Russell 2000 cède 0,3 %, marquant une pause après son fort rattrapage de décembre–janvier.

En Europe, la performance est nettement négative. L’EuroStoxx 50 recule de 1,3 %, le DAX de 1,6 % et le CAC 40 de 1,4 %, pénalisés par le risque politique et la séquence autour du Groenland.

Au Japon, le Nikkei perd 0,8 % au terme d’une semaine très volatile, affectée par le choc sur les JGB.

Sur les actifs réels et alternatifs, la recherche de protection domine. L’or progresse de 8,7 %, autour de 5 000 dollars l’once, inscrivant un nouveau record historique. L’argent bondit de 15,3 %, franchissant les 100 dollars, dans un contexte de squeeze prolongé. Le Bitcoin recule de 6,3 %, pénalisé par des liquidations déclenchées par le choc obligataire japonais.

Sur les marchés de taux et de change, le Treasury US à 10 ans évolue autour de 4,23 %, en tension mais sans désordre. Le dollar recule de 1,8 %, tandis que l’EUR/USD progresse de 2,0 %, reflétant un repositionnement global après le choc japonais.

L’événement macroéconomique central de la semaine provient du Japon. Les rendements des JGB connaissent une envolée brutale, déclenchée par des flux pourtant modestes, mettant en lumière une liquidité structurellement fragile.

La Banque du Japon maintient le statu quo, mais procède à une révision haussière de ses prévisions d’inflation. Ce signal est interprété comme une remise en cause progressive du “put japonais”, c’est-à-dire l’idée d’un soutien implicite illimité aux marchés.

Le yen enregistre sa plus forte hausse depuis août, le marché intégrant un risque accru d’intervention des autorités.

Aux États-Unis, les indicateurs restent robustes. Les jobless claims, autour de 200 000, confirment un marché du travail tendu.

La consommation des ménages progresse de 0,3 % en termes réels sur un mois, pour le deuxième mois consécutif. Cette dynamique soutient l’activité, mais elle s’accompagne d’un taux d’épargne au plus bas, limitant les marges de manœuvre futures.

Dans ce contexte, la Fed apparaît contrainte par un équilibre délicat entre résilience économique et conditions financières tendues.

Une vague de froid affecte jusqu’à 200 millions de personnes aux États-Unis. Cette situation entraîne une envolée violente du gaz naturel, avec des hausses pouvant atteindre 70 % sur les contrats courts.

Le risque macroéconomique reste limité tant que le choc demeure temporaire, mais l’épisode souligne une vulnérabilité énergétique persistante.

Sur le front géopolitique, la séquence autour du Groenland marque les esprits. Donald Trump retire ses menaces tarifaires après l’annonce d’un “framework deal” concernant le territoire.

Du côté européen, le processus de ratification commerciale est d’abord gelé, puis relancé, illustrant une gestion tactique de la tension commerciale.

Un signal plus structurel émerge du côté des réserves. L’Inde réduit ses détentions de Treasuries américains, atteignant leur plus bas niveau en cinq ans.

Parallèlement, la diversification des réserves se poursuit, avec une hausse des achats d’or, renforçant la lecture d’un ajustement progressif des allocations officielles.

Sur le plan des entreprises, TikTok finalise un accord lui permettant d’opérer aux États-Unis, avec une structure de contrôle majoritairement américaine, mettant fin à un risque binaire majeur.

Dans le secteur bancaire, Bank of America et Citi étudient le lancement de cartes à taux capé à 10 %. Cette initiative traduit une pression politique directe sur un pilier traditionnel de la rentabilité bancaire.

La semaine illustre un décalage net entre fondamentaux économiques et mécanique de marché. Les fondamentaux restent globalement solides, mais un choc localisé — en l’occurrence japonais — suffit à déclencher des ajustements globaux rapides.

Dans cet environnement, les métaux précieux apparaissent comme des variables d’ajustement privilégiées, tandis que les marchés actions évoluent sous la contrainte persistante des taux.