January 5, 2026

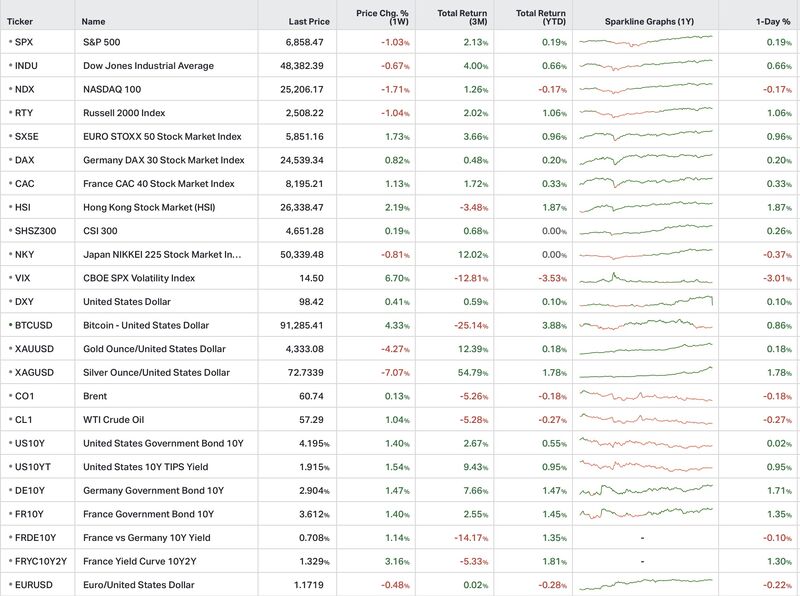

Les marchés américains ont connu une semaine de respiration après la forte dynamique de fin d’année.

Les investisseurs ont procédé à des prises de profits, mais sans dégradation significative du sentiment de marché.

La rotation sectorielle reste visible :

La volatilité implicite, mesurée par le VIX, a légèrement rebondi après avoir évolué à des niveaux historiquement bas.

À ce stade, les marchés ne semblent toutefois pas percevoir de risque systémique immédiat.

Les marchés européens ont mieux résisté que Wall Street.

Les financières et les valeurs industrielles ont soutenu les indices, dans un contexte de décorrélation temporaire avec les marchés américains.

Les investisseurs semblent notamment réagir :

Les minutes de la Fed publiées cette semaine montrent que la majorité des membres continue d’anticiper des baisses de taux en 2026.

Mais le ton apparaît plus prudent face :

Le marché du travail américain confirme un ralentissement progressif :

Les marchés interprètent cette configuration comme un scénario d’atterrissage progressif plutôt qu’un signal récessif.

En Europe, la Bulgarie a officiellement validé son entrée dans la zone euro.

Les investisseurs y voient surtout un signal politique d’intégration européenne, avec un impact macroéconomique immédiat limité.

Les discussions autour d’un potentiel processus de paix progressent lentement.

Les canaux diplomatiques se multiplient, mais les marchés ne semblent pas anticiper d’évolution rapide ou structurante à court terme.

Les États-Unis ont annoncé de nouvelles ventes d’armes à Taïwan.

Dans le même temps :

Les investisseurs parlent davantage d’“escalade contrôlée” que de rupture immédiate.

Les marchés asiatiques restent relativement stables malgré la montée des tensions.

Le dossier vénézuélien continue de monter en intensité.

Les marchés évoquent un passage :

À court terme, le pétrole reste pourtant relativement peu réactif.

Les investisseurs considèrent que les fondamentaux liés :

dominent encore les tensions géopolitiques immédiates.

Le pétrole reste relativement stable malgré la multiplication des tensions géopolitiques.

Les marchés semblent considérer que l’équilibre offre-demande reste suffisamment solide pour absorber une partie du risque politique actuel.

Le cuivre inscrit de nouveaux plus hauts.

Les investisseurs continuent de privilégier ce métal dans un contexte marqué par :

Le cuivre apparaît de plus en plus comme une matière première stratégique liée à la transition industrielle mondiale.

Après leurs records historiques récents, l’or et l’argent corrigent légèrement.

Les marchés interprètent ce mouvement comme des prises de profits techniques plutôt qu’un changement de fond dans leur rôle de protection.

SoftBank renforce massivement ses investissements dans les infrastructures liées à l’intelligence artificielle, notamment les data centers.

Les marchés y voient une confirmation du caractère très capitalistique du développement de l’IA.

Tesla enregistre une baisse de ses ventes de véhicules électriques :

Les investisseurs surveillent plusieurs facteurs :

Les marchés financiers restent relativement résilients malgré un environnement géopolitique très chargé.

Cette stabilité apparente peut masquer une transformation plus profonde :

Les matières premières apparaissent progressivement comme l’un des principaux canaux de transmission de ces tensions géopolitiques.

Les investisseurs semblent aujourd’hui évoluer dans un équilibre particulier.

D’un côté :

De l’autre :

Cette coexistence explique pourquoi certains actifs risqués continuent de progresser alors que les actifs stratégiques et les matières premières restent fortement soutenus.

Les marchés semblent considérer que la géopolitique influence de plus en plus la structure de long terme des investissements, même lorsque l’impact immédiat sur les indices reste limité.