December 5, 2025

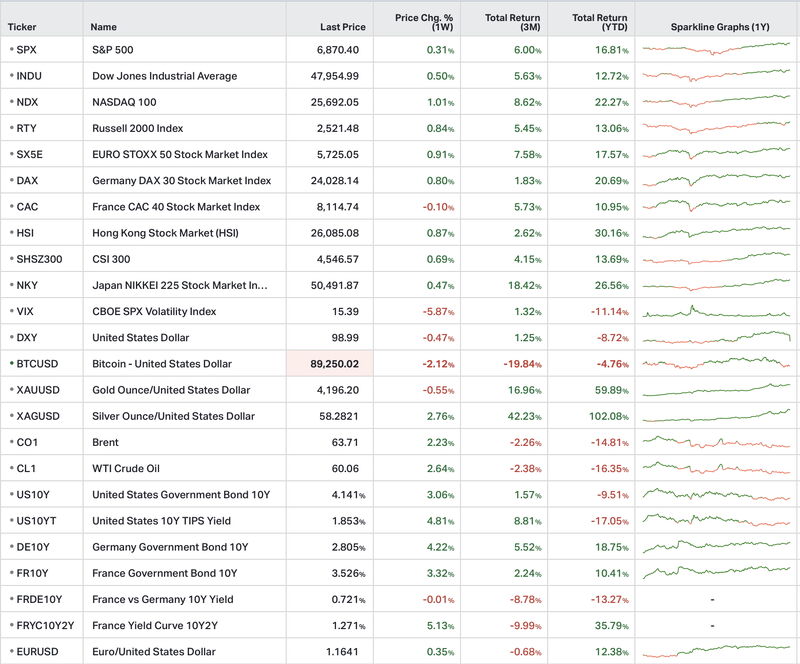

Le S&P 500 progresse de 0,3% sur la semaine et évolue à proximité de ses records historiques.

Le Nasdaq 100 gagne environ 1%, porté principalement par le rebond des valeurs technologiques liées à l’intelligence artificielle ainsi que par plusieurs catalyseurs microéconomiques, notamment autour de Foxconn Mexico et des restructurations engagées chez Meta.

Le Russell 2000 progresse de 0,8%, confirmant la poursuite d’une rotation vers les segments plus cycliques du marché américain.

En Europe, l’Euro Stoxx 50 avance de 0,9% et le DAX allemand de 0,8%, tandis que le CAC 40 reste légèrement négatif à −0,1%.

Au Japon, le Nikkei 225 progresse encore de 0,5% malgré la hausse des taux japonais, désormais à leurs plus hauts niveaux depuis 2007.

L’ensemble du mouvement reste toutefois marqué par des volumes relativement faibles et une certaine prudence avant la réunion de la Réserve fédérale américaine.

La volatilité implicite continue de reculer fortement.

Le VIX abandonne environ 40% sur quinze jours et revient sur ses plus bas niveaux de l’année.

La volatilité obligataire suit la même tendance.

Ce type de configuration traduit souvent un marché relativement confiant à court terme, mais il peut également refléter une forme d’attentisme généralisé avant un événement monétaire important.

Autrement dit, le calme observé ne signifie pas nécessairement disparition du risque.

Le rendement du taux américain à 10 ans remonte à environ 4,14%, enregistrant sa plus mauvaise semaine depuis juin.

Cette hausse des taux longs intervient alors même que le marché considère comme quasiment acquise une nouvelle baisse de taux de 25 points de base par la Fed.

Le phénomène attire l’attention des investisseurs.

Un écart historiquement suivi entre la performance du S&P 500 et celle des taux américains commence à atteindre des niveaux jugés sensibles.

En zone euro, les rendements obligataires remontent également dans l’ensemble, à l’exception du taux français à 10 ans.

Les obligations européennes à court et moyen terme — notamment les maturités 2 et 10 ans — enregistrent en revanche une forte détente.

Le marché obligataire semble ainsi partagé entre conviction d’un assouplissement monétaire à venir et incertitude persistante sur le discours futur des banques centrales.

Le dollar américain recule encore.

L’indice DXY perd environ 0,5% sur la semaine, sa plus mauvaise performance depuis septembre.

Le mouvement est principalement lié aux anticipations de baisse de taux ainsi qu’au recul du rendement du taux américain à 2 ans, autour de 3,48%.

L’euro en profite légèrement, avec une progression d’environ 0,35% face au dollar.

Cette appréciation reste toutefois modérée et semble davantage refléter la faiblesse du billet vert qu’un regain de confiance marqué envers l’économie européenne.

L’argent poursuit sa forte progression.

Le métal gagne environ 2,8% sur la semaine et affiche désormais plus de 100% de hausse depuis le début de l’année.

Le mouvement semble alimenté à la fois par les flux d’investissement et par une dynamique technique toujours très favorable.

L’or recule légèrement de 0,55% malgré la baisse du dollar.

Le pétrole rebondit après plusieurs semaines difficiles.

Le Brent progresse de 2,2% et le WTI de 2,6%, retrouvant une zone comprise entre 60 et 63 dollars le baril après les excès baissiers récents.

Les métaux précieux restent toutefois au cœur de la rotation défensive observée sur les marchés.

Le Bitcoin recule encore de 2,1% et repasse sous les 90 000 dollars.

La baisse atteint désormais près de 20% sur trois mois.

Le marché peine à retrouver une dynamique positive après plusieurs phases de forte volatilité.

Plus d’un milliard de dollars de positions à effet de levier ont été liquidés depuis le début de la semaine, tandis qu’environ 19 milliards de dollars de liquidations auraient été enregistrés sur le mois d’octobre.

Les ETF Bitcoin enregistrent également leur plus longue série de sorties depuis leur lancement, avec six semaines consécutives de retraits.

Les indicateurs macroéconomiques publiés cette semaine renforcent l’idée d’un ralentissement progressif de l’économie américaine.

L’enquête ADP montre la plus forte baisse de l’emploi privé depuis 2023.

L’ISM manufacturier reste en contraction tandis que les services affichent une légère reprise.

L’indice PCE core progresse de 0,2%, signalant des pressions inflationnistes jugées stables mais toujours présentes.

Dans ce contexte, le marché attribue désormais plus de 90% de probabilité à une nouvelle baisse de taux de 25 points de base par la Fed.

Mais le véritable enjeu ne semble plus être la décision elle-même.

Les investisseurs cherchent surtout à comprendre jusqu’où la banque centrale américaine pourra aller dans l’assouplissement monétaire alors que les taux longs continuent de remonter et que les interrogations budgétaires persistent.

Les marchés surveilleront particulièrement les indications fournies par la Fed concernant la trajectoire des taux et l’évolution des conditions financières pour 2026.