November 28, 2025

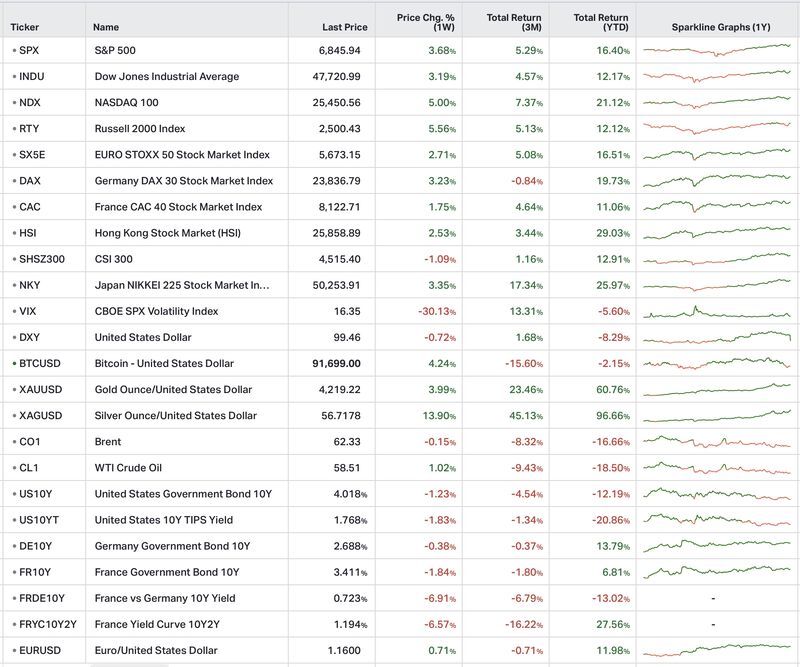

Le S&P 500 progresse de 3,7% sur la semaine, signant sa meilleure performance depuis six semaines.

Le mouvement est principalement soutenu par les anticipations croissantes de baisse de taux de la Fed ainsi que par un regain d’intérêt pour l’intelligence artificielle après le lancement de Gemini 3 par Google.

Le Nasdaq 100 gagne 5%, porté par un rebond marqué des grandes valeurs technologiques hors NVIDIA. Malgré cette reprise, le mois de novembre reste finalement négatif pour l’indice.

Le Dow Jones progresse de 3,2%, soutenu notamment par les financières et les industrielles.

Le Russell 2000 signe la meilleure performance hebdomadaire avec +5,6%, un mouvement typique des phases de marché “risk-on”, où les investisseurs reviennent vers les segments plus cycliques et plus sensibles à l’environnement économique.

En Europe, la progression est également généralisée :

Les valeurs industrielles soutiennent une partie importante du mouvement.

Au Japon, le Nikkei 225 gagne 3,3%, porté par une réaccélération des valeurs technologiques japonaises.

En Chine, les marchés restent plus contrastés.

Le Hang Seng de Hong Kong progresse de 2,5%, tandis que le CSI 300 recule encore de 1,1%, pénalisé par les inquiétudes persistantes sur la croissance et l’immobilier chinois.

Le marché attribue désormais environ 90% de probabilité à une baisse de taux de la Fed en décembre, contre environ 30% début novembre.

La forte progression des actifs risqués s’explique largement par le repositionnement rapide des anticipations monétaires.

La baisse des rendements obligataires américains, le recul du dollar et la détente de la volatilité créent un environnement favorable aux actifs de croissance et aux segments plus cycliques.

Mais plusieurs indicateurs économiques restent plus prudents.

Le marché du travail américain continue de ralentir progressivement.

Les nouvelles demandes d’allocations chômage restent faibles à environ 216 000, mais les “continuing claims” — le nombre de personnes restant durablement au chômage — atteignent leur plus haut niveau depuis 2021.

Autrement dit, les licenciements restent limités mais retrouver un emploi semble devenir plus difficile.

Le Beige Book de la Fed décrit également une économie américaine qui “marche sur place”, avec :

Le rallye actuel repose donc davantage sur l’espoir d’un assouplissement monétaire que sur une amélioration claire des fondamentaux économiques.

Le Bitcoin progresse de 4,2% sur la semaine.

Le mouvement ressemble principalement à un rebond technique après plusieurs semaines difficiles, malgré des sorties record observées sur les ETF Bitcoin.

Les métaux précieux restent parmi les grands gagnants de la semaine.

L’or gagne environ 4%, soutenu par la baisse du dollar et les anticipations de détente monétaire.

L’argent s’envole de 13,9% et inscrit un nouveau record historique.

Le métal bénéficie à la fois des flux vers les actifs réels et d’une dynamique technique particulièrement forte.

Le pétrole reste globalement stable.

Le marché attend les décisions de l’OPEP+ ainsi que d’éventuels développements autour des discussions entre la Russie et l’Ukraine.

Les marchés obligataires connaissent une forte détente cette semaine.

Les rendements américains reculent nettement tandis que les spreads entre obligations françaises et allemandes se compressent.

Les anticipations d’inflation diminuent également.

Dans le même temps :

Le marché semble ainsi entrer dans une phase de réduction du stress macrofinancier après plusieurs mois marqués par les tensions sur les taux et les inquiétudes budgétaires.

La semaine illustre le retour d’un marché très sensible à la politique monétaire.

Les anticipations de baisse de taux de la Fed deviennent le principal moteur des mouvements d’actifs.

Cette dynamique favorise simultanément :

Mais les fondamentaux macroéconomiques restent plus ambigus.

Le ralentissement progressif du marché du travail américain et la faiblesse persistante de certaines composantes de la consommation suggèrent une économie moins robuste qu’auparavant.

Dans le même temps, les discussions géopolitiques entre Donald Trump et Xi Jinping, ainsi que les signaux d’avancée autour d’un possible plan de paix entre les États-Unis et la Russie, contribuent à améliorer temporairement le sentiment de marché.

Le fait que l’Ukraine et l’Europe apparaissent relativement en retrait dans ces discussions souligne toutefois que les équilibres géopolitiques restent en évolution rapide.

Le discours de Jerome Powell sera particulièrement surveillé afin d’évaluer la trajectoire future des taux et la lecture de la Fed sur le ralentissement économique en cours.