December 13, 2025

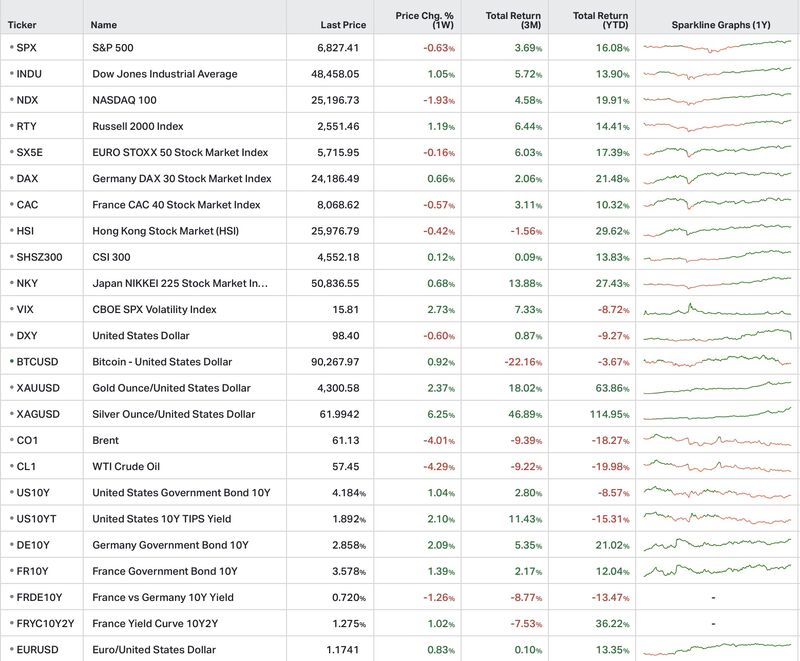

Le S&P 500 recule légèrement de 0,6% sur la semaine mais conserve une progression d’environ 16% depuis le début de l’année.

Le mouvement ressemble davantage à une consolidation technique qu’à un changement brutal de régime de marché.

Le Nasdaq 100 perd 1,9% sur la semaine, tout en restant en hausse d’environ 20% depuis janvier.

Le marché semble progressivement devenir plus exigeant vis-à-vis des grandes valeurs liées à la technologie et à l’intelligence artificielle. Les investisseurs accordent désormais davantage d’attention à la visibilité des cash-flows et aux perspectives de rentabilité.

À l’inverse, le Russell 2000 progresse de 1,2% sur la semaine, portant sa hausse annuelle autour de 14%.

Les small caps américaines confirment ainsi une phase de rattrapage cohérente avec un scénario de ralentissement économique modéré, sans récession marquée et avec des taux réels davantage stabilisés.

En Europe, l’Euro Stoxx 50 recule légèrement de 0,2%, dans le sillage du mouvement mondial.

Le DAX allemand progresse toutefois de 0,7% et affiche environ 21% de hausse depuis le début de l’année, soutenu par les valeurs industrielles et exportatrices dans un marché davantage tourné vers les secteurs cycliques.

Le CAC 40 recule de 0,6% sur la semaine et continue de sous-performer relativement aux autres grands indices européens, dans un contexte où le risque politique domestique reste surveillé.

Au Japon, le Nikkei 225 gagne encore 0,7% et affiche désormais une progression annuelle proche de 27%, prolongeant sa dynamique positive.

Le dollar américain poursuit sa baisse.

L’indice DXY recule de 0,6% sur la semaine et affiche désormais environ −9% depuis le début de l’année.

Le marché semble intégrer la perspective d’un assouplissement monétaire prolongé aux États-Unis.

L’euro progresse ainsi à 1,08 dollar environ, avec une hausse hebdomadaire de 0,8%.

Cette appréciation apparaît toutefois davantage liée à la faiblesse du dollar qu’à une dynamique particulièrement forte de l’économie européenne.

Dans le même temps, la volatilité implicite reste contenue.

Le VIX évolue autour de 15,8 points, en baisse d’environ 9% depuis le début de l’année.

Cette stabilité suggère que la rotation sectorielle actuellement observée se déroule sans stress majeur sur les marchés financiers.

L’or progresse encore de 2,4% sur la semaine et affiche désormais environ +64% depuis le début de l’année.

Le mouvement confirme l’appétit persistant pour les actifs réels dans un environnement marqué par les anticipations de détente monétaire et les interrogations autour des monnaies et des taux réels.

L’argent poursuit également sa forte accélération.

Le métal gagne 6,3% sur la semaine et atteint un nouveau record historique, avec une progression annuelle proche de 115%.

Ce type de mouvement reste fréquent sur un marché relativement étroit où les flux peuvent provoquer des accélérations rapides des prix.

À l’inverse, le pétrole continue de reculer.

Le Brent perd environ 4% sur la semaine et affiche désormais près de −18% depuis le début de l’année.

Le marché semble toujours privilégier les inquiétudes liées à la demande mondiale plutôt que le risque géopolitique immédiat.

Le rendement du taux américain à 10 ans remonte autour de 4,18% en fin de semaine.

Cette évolution suggère une réévaluation relativement rapide des anticipations de politique monétaire pour 2026.

Le marché semble désormais plus attentif à l’équilibre entre ralentissement économique, inflation résiduelle et soutenabilité budgétaire.

En Europe, l’écart de taux entre la France et l’Allemagne reste stable autour de 72 points de base.

Le risque politique français demeure surveillé, mais aucun signal de stress majeur n’apparaît à ce stade sur le marché obligataire.

La semaine confirme une évolution importante du raisonnement de marché.

Après plusieurs trimestres dominés par les valeurs de croissance et l’enthousiasme autour de l’intelligence artificielle, les investisseurs semblent progressivement réintroduire des critères de rentabilité, de valorisation et de visibilité des flux financiers.

La rotation observée vers les small caps, certains secteurs industriels ou les valeurs cycliques traduit un marché qui cherche davantage d’équilibre entre croissance future et réalité économique immédiate.

Dans le même temps, la progression continue des métaux précieux et la faiblesse persistante du dollar reflètent des anticipations de détente monétaire et des interrogations plus larges sur les taux réels et les équilibres financiers à long terme.

Le fait que cette transition s’effectue dans un environnement de volatilité encore relativement basse reste un élément central de lecture pour les marchés.

Les publications sur l’emploi et l’inflation seront particulièrement surveillées afin d’évaluer le rythme du ralentissement économique américain et les implications pour la Fed en 2026.