February 27, 2026

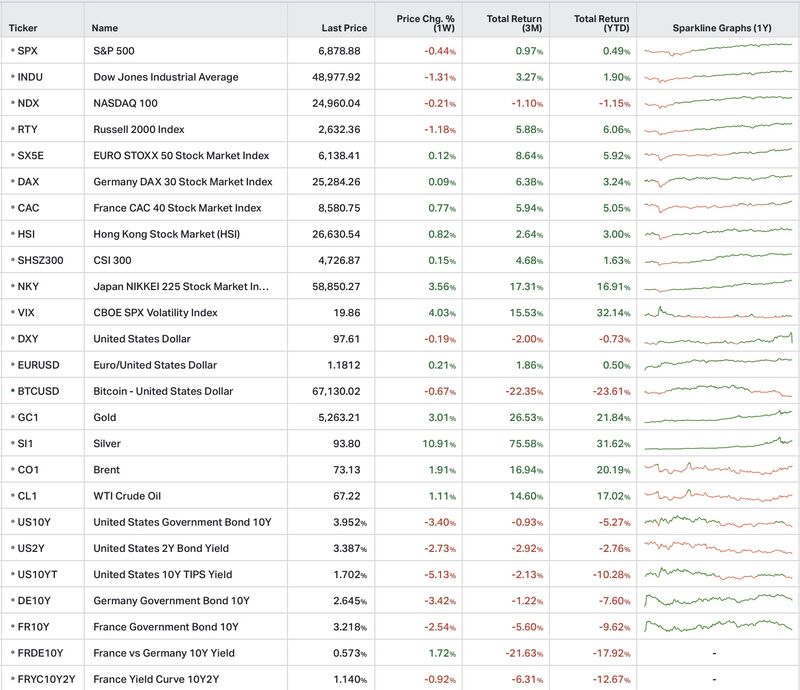

Aux États-Unis, les principaux indices ont terminé la semaine en légère baisse : le S&P 500 recule de −0,44 %, le Nasdaq 100 de −0,21 %, le Dow Jones de −1,31 % et le Russell 2000 de −1,18 %.

Cette évolution s’est accompagnée d’une rotation vers les secteurs défensifs, notamment les utilities, la santé et la consommation de base, tandis que les financières ont sous-performé.

En Europe, les marchés ont affiché une meilleure résistance relative. L’EuroStoxx 50 termine quasiment stable à −0,02 %, tandis que le DAX progresse de +0,09 % et le CAC 40 de +0,77 %.

Cette résilience peut refléter une moindre exposition directe au thème de l’intelligence artificielle ainsi qu’un soutien domestique allemand plus visible.

Sur les marchés obligataires, les rendements souverains se sont détendus. Le taux américain à 10 ans termine à 3,95 %, tandis que le Bund allemand à 10 ans évolue autour de 2,65 %.

Cette baisse des rendements traduit une recherche de protection par la duration, dans un environnement marqué par une aversion au risque modérée.

Du côté des devises, le dollar reste relativement stable. Le DXY recule légèrement de −0,19 %, tandis que l’EURUSD progresse de +0,21 %, ce qui suggère l’absence de fuite généralisée vers les actifs refuges.

Le thème de l’intelligence artificielle continue de structurer les marchés, mais le débat semble évoluer.

Le scénario mis en avant cette semaine repose sur une chaîne économique relativement simple : automatisation rapide des fonctions tertiaires, pression potentielle sur l’emploi qualifié, ralentissement possible de la consommation et compression des marges.

Dans ce cadre, une partie du marché commence également à s’interroger sur les conséquences potentielles pour le crédit privé exposé aux valorisations technologiques.

Le sujet central n’est pas uniquement l’IA elle-même, mais la vitesse à laquelle l’économie pourrait devoir absorber ces transformations.

Cette évolution du débat explique en partie la prudence observée sur certains segments technologiques malgré des publications d’entreprises parfois solides.

Aux États-Unis, la confiance des ménages ressort à 91,2. Les attentes progressent tandis que la perception de la situation présente se dégrade.

Le différentiel emploi du Conference Board atteint +7,4 points, ce qui indique que les ménages continuent de percevoir le marché du travail comme relativement favorable.

Sur l’immobilier, les taux hypothécaires à 30 ans reculent à 6,09 %, mais les demandes d’achat restent orientées à la baisse.

Le refinancement semble repartir progressivement, sans pour autant provoquer une reprise marquée de l’investissement résidentiel. Le secteur immobilier paraît donc se stabiliser sans redevenir un moteur de croissance.

En Europe, le PMI composite allemand ressort à 50,4, signalant un retour marginal de l’économie allemande en zone d’expansion.

En Chine, les déplacements liés au Nouvel An lunaire atteignent un record, ce qui peut refléter une amélioration ponctuelle de la consommation domestique.

La semaine a également été marquée par une escalade géopolitique majeure après une opération militaire conjointe des États-Unis et d’Israël contre l’Iran.

Les marchés surveillent particulièrement la fermeture des espaces aériens et du détroit d’Ormuz, zone stratégique pour les flux énergétiques mondiaux.

Le pétrole reste sous tension, avec une prime géopolitique qui se renforce sans qu’une rupture d’offre ne soit pour l’instant évoquée.

En parallèle, le maintien d’un projet tarifaire global de 15 % aux États-Unis entretient une incertitude persistante sur le commerce international.

Plusieurs mouvements d’entreprises ont marqué les marchés.

IBM a connu une forte correction en début de semaine, dans un contexte où le marché semble réévaluer la capacité des logiciels historiques à s’adapter à la modernisation liée à l’IA.

Nvidia a publié des résultats jugés solides, mais la réaction boursière est restée négative. Les investisseurs semblent désormais davantage focalisés sur la soutenabilité des marges que sur la seule croissance.

Block a annoncé la suppression de 50 % de ses effectifs dans le cadre d’une réorganisation visant à automatiser certaines fonctions internes grâce à l’intelligence artificielle.

Le marché a accueilli favorablement cette annonce, l’action progressant de +17 % sur fond d’anticipations d’amélioration des marges.

Enfin, les discussions entre Anthropic et le Department of Defense autour des exigences de gouvernance et de contrôle montrent que l’intelligence artificielle entre progressivement dans une phase plus institutionnelle et réglementaire.