August 15, 2025

Les grands indices américains ont terminé la semaine en progression.

Selon les éléments présentés :

Le Nasdaq a continué de bénéficier de l’enthousiasme autour de l’intelligence artificielle, tandis que le Dow Jones a profité d’un regain d’intérêt pour les valeurs industrielles et financières.

Les petites capitalisations ont particulièrement bien performé. Le Russell 2000 a enregistré la meilleure progression hebdomadaire parmi les grands indices, soutenu par l’espoir d’un environnement de crédit plus favorable.

Le VIX a reculé de 1 % sur la semaine.

Cette évolution reflète un climat de marché relativement serein malgré les interrogations persistantes sur l’inflation et la politique monétaire.

Le Stoxx 600 a progressé de 1,2 %.

Les éléments présentés attribuent cette hausse à l’espoir d’un apaisement commercial et à des perspectives plus favorables concernant le contexte géopolitique en Ukraine.

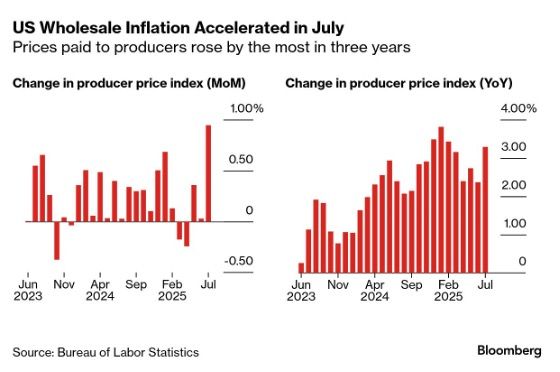

Les chiffres d’inflation publiés durant la semaine ont montré une pression toujours présente.

L’inflation sous-jacente (Core CPI) a atteint 3,1 %, son niveau le plus élevé depuis février selon les données fournies.

L’indice des prix à la production (PPI) a progressé de 0,9 % sur un mois, soit sa plus forte hausse depuis trois ans.

Cette évolution est particulièrement surveillée car les prix à la production peuvent, dans certains cas, se transmettre progressivement aux consommateurs.

Les marchés s’interrogent donc sur la capacité des entreprises à absorber ces coûts supplémentaires ou à les répercuter sur leurs clients.

Les éléments présentés soulignent que la hausse des coûts liée aux pressions tarifaires pourrait, à terme, peser sur le pouvoir d’achat des ménages.

Pour l’instant, la consommation américaine demeure toutefois solide.

Les ventes au détail (Retail Sales) ont progressé de 0,5 %.

Cette donnée confirme que les dépenses des ménages continuent de soutenir l’activité économique.

La consommation reste ainsi l’un des principaux moteurs de croissance de l’économie américaine.

La combinaison d’un marché du travail encore actif et d’une consommation robuste contribue à maintenir une dynamique économique positive malgré le ralentissement observé dans certains secteurs.

Cette résilience complique néanmoins la tâche de la Fed : une économie qui reste solide réduit l’urgence d’un assouplissement monétaire rapide.

Selon les éléments présentés, les investisseurs attribuent une forte probabilité à une baisse de taux lors de la réunion de septembre.

Les anticipations portent sur un mouvement compris entre 25 et 50 points de base.

Cette perspective explique en grande partie la bonne tenue des marchés actions depuis plusieurs semaines.

La remontée récente du CPI et du PPI alimente toutefois le débat.

Une baisse de taux dans un contexte où certaines pressions inflationnistes persistent pourrait être interprétée comme un risque supplémentaire pour la stabilité des prix.

La Fed se retrouve ainsi confrontée à un arbitrage délicat entre soutien à l’économie et maîtrise de l’inflation.

Selon les éléments fournis, NVIDIA a conclu un accord avec les autorités américaines lui permettant de vendre certaines puces à la Chine en contrepartie d’un reversement représentant 15 % du chiffre d’affaires concerné.

Cette annonce illustre l’importance croissante des considérations géopolitiques dans le secteur technologique.

Ford a présenté son projet de véhicule électrique à 30 000 dollars attendu d’ici 2027.

Le groupe le décrit comme son futur « Model T », en référence à l’ambition de démocratiser davantage l’électrification.

L’écosystème crypto poursuit sa phase d’expansion.

Les éléments présentés mentionnent notamment plusieurs introductions en Bourse ainsi qu’un regain d’intérêt pour les actifs numériques alternatifs.

Parmi les initiatives citées figure la stratégie de Difinity, qui vise à accumuler des Ethereum en s’inspirant de modèles déjà observés sur le Bitcoin.

Le rendement du Treasury à dix ans a progressé de 4 points de base durant la semaine.

Cette hausse modérée traduit les interrogations des investisseurs concernant la trajectoire future de l’inflation.

La devise américaine a reculé de 0,3 %, reflétant les anticipations de baisse des taux.

Son évolution continuera d’être étroitement liée aux attentes concernant la Fed.

Le symposium de Jackson Hole représente désormais l’événement central pour les marchés.

Les investisseurs chercheront à comprendre si Jerome Powell valide les anticipations actuelles ou adopte un ton plus prudent face aux derniers chiffres d’inflation.

Les marchés actions continuent de progresser grâce à la perspective d’un assouplissement monétaire et à l’enthousiasme autour de l’intelligence artificielle.

Dans le même temps, les dernières statistiques économiques montrent que les pressions inflationnistes n’ont pas totalement disparu.

Cette coexistence explique le paradoxe actuel : les investisseurs anticipent davantage de soutien monétaire alors que certaines données pourraient justifier une approche plus prudente.

Le discours de Jerome Powell à Jackson Hole sera donc particulièrement scruté. Plus que la décision de septembre elle-même, c’est la trajectoire future de la politique monétaire qui déterminera la prochaine phase de marché.