August 31, 2025

Les marchés actions américains ont terminé la semaine sur des variations limitées.

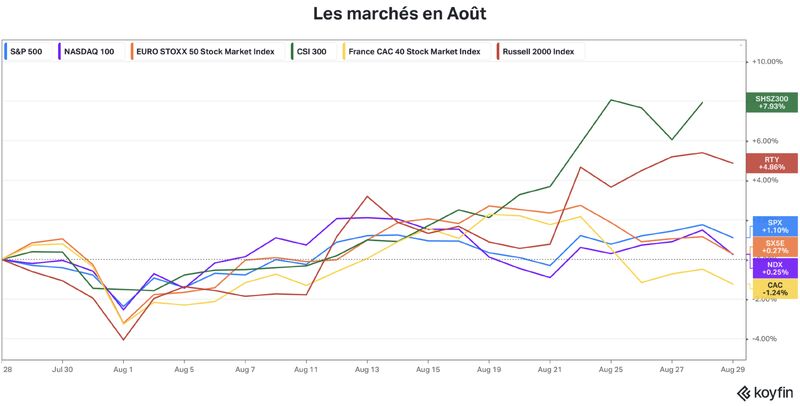

Le S&P 500 enregistre ainsi un quatrième mois consécutif de progression malgré une phase de consolidation en fin de semaine.

Un élément notable est la rotation observée à l’intérieur du marché américain. Selon les données présentées, les valeurs du S&P 493 ont davantage progressé que les grandes valeurs technologiques du Magnificent 7, signe d’un élargissement de la participation au rally boursier.

Le Russell 2000, indice des petites capitalisations américaines, poursuit également sa surperformance relative, soutenu par les anticipations de baisse des taux.

Le VIX a progressé de 8 % sur la semaine.

Même si son niveau reste modéré, cette hausse marque un changement par rapport au calme observé durant une grande partie de l’été.

Cette évolution reflète une prudence croissante des investisseurs à l’approche des grandes échéances économiques de septembre.

Le rendement des obligations américaines à dix ans a reculé de 3 points de base sur la semaine.

Les mouvements ont principalement concerné les maturités courtes et intermédiaires, tandis que les taux longs sont restés relativement stables.

Cette évolution traduit l’anticipation d’un début d’assouplissement monétaire par la Fed.

L’indice DXY a progressé de 0,1 %.

Cette stabilité illustre l’attentisme des marchés avant les prochaines publications sur l’inflation et l’emploi.

L’or a gagné 2,9 % sur la semaine pour clôturer à 3 449,6 dollars l’once, un nouveau record historique selon les éléments fournis.

L’argent a progressé de 3,2 %, atteignant son plus haut niveau depuis quatorze ans.

Ces performances témoignent d’un intérêt persistant pour les actifs réels dans un contexte marqué par les interrogations monétaires et géopolitiques.

Après plusieurs mois de progression, le Bitcoin a reculé de 6,5 % sur la semaine.

Cette correction intervient après une période particulièrement favorable aux actifs numériques.

Le principal événement macroéconomique de la semaine était le symposium de Jackson Hole.

Selon les éléments présentés, Jerome Powell a clairement ouvert la voie à une réduction des taux lors de la réunion de septembre.

Les marchés attribuent désormais une forte probabilité à ce scénario.

Cette communication constitue une étape importante dans l’évolution de la politique monétaire américaine après plusieurs années de resserrement.

L’environnement reste toutefois complexe.

Le PCE Core de juillet est attendu à 2,9 %, un niveau toujours supérieur à l’objectif de long terme de la Fed.

La banque centrale doit ainsi arbitrer entre une inflation qui ralentit progressivement et un marché du travail montrant davantage de signes de faiblesse.

Le PIB américain du deuxième trimestre a été révisé à 3,3 %, contre 0,5 % au premier trimestre selon les données fournies.

Cette révision confirme que l’économie américaine conserve une dynamique positive malgré le ralentissement observé dans certains secteurs.

L’un des faits marquants de la semaine concerne les tensions entourant l’indépendance de la Réserve fédérale.

Selon les éléments présentés, Donald Trump a tenté de limoger la gouverneure Lisa Cook.

Cette initiative alimente les débats sur les relations entre le pouvoir politique et la banque centrale.

Pour les marchés, la crédibilité et l’indépendance de la Fed constituent des éléments essentiels dans la conduite de la politique monétaire.

NVIDIA a publié des résultats marqués par une croissance annuelle de 56 % de son chiffre d’affaires.

Malgré cette performance, le titre a reculé de 4 % après publication.

Cette réaction souligne le niveau particulièrement élevé des attentes intégrées dans la valorisation du groupe.

Selon les données présentées, l’action reste en hausse de 30 % depuis le début de l’année et de 85 % depuis le 4 avril.

NVIDIA demeure ainsi l’une des principales références du thème de l’intelligence artificielle sur les marchés financiers.

Le secteur de la distribution continue de refléter une consommation globalement résiliente.

Toutefois, les performances divergent selon les segments.

Les enseignes orientées vers les prix bas, comme Dollar General ou Abercrombie & Fitch selon les éléments fournis, affichent une meilleure dynamique.

À l’inverse, les entreprises exposées au marché immobilier résidentiel, notamment Home Depot et Lowe’s, restent confrontées à un environnement plus difficile.

Le secteur de l’éolien offshore a également retenu l’attention.

Selon les informations présentées, plusieurs projets d’Ørsted ont été interrompus par l’administration américaine pour des motifs liés à la sécurité nationale.

Cette décision illustre les difficultés persistantes rencontrées par certaines filières de la transition énergétique.

Plusieurs indicateurs majeurs sont attendus au cours de la première semaine de septembre.

ISM Manufacturing PMI (août)

Offres d’emploi JOLTS (juillet)

ISM Services PMI (août)

Suppressions d’emplois Challenger (août)

Rapport ADP sur l’emploi (août)

Non-Farm Payrolls (août)

Le rapport sur l’emploi constituera le principal rendez-vous avant la réunion de septembre de la Fed.

Les marchés continuent d’être soutenus par l’anticipation d’un assouplissement monétaire et par l’enthousiasme entourant l’intelligence artificielle.

Dans le même temps, plusieurs signaux appellent à la prudence : remontée de la volatilité, tensions politiques autour de la Fed et attentes toujours très élevées vis-à-vis des grandes valeurs technologiques.

La progression de l’or vers de nouveaux records illustre également une forme de recherche de protection qui coexiste avec la hausse des marchés actions.

Cette coexistence de signaux favorables et défensifs reflète un environnement où les investisseurs restent constructifs, mais conscients que l’automne pourrait s’avérer plus volatil que les mois précédents.