September 26, 2025

La principale surprise de la semaine est venue de la révision du produit intérieur brut américain du deuxième trimestre.

La croissance a été portée à +3,8 % en rythme annualisé, contre une estimation précédente de +3,3 %. Cette progression s’explique notamment par la vigueur de la consommation et de l’investissement, en particulier dans les infrastructures liées à l’intelligence artificielle et aux centres de données.

Les dépenses des ménages ont également poursuivi leur progression en août, avec une hausse réelle de 0,4 %, soit un troisième mois consécutif de croissance.

Toutefois, cette dynamique s’accompagne d’un recul du taux d’épargne à 4,6 %, ce qui peut traduire une dépendance accrue de la consommation à la réduction des réserves financières des ménages.

En parallèle, plusieurs indicateurs suggèrent une certaine fragilité.

L’indice de confiance de l’Université du Michigan est tombé à 55,1, son niveau le plus faible depuis mai. Selon les données présentées, 44 % des ménages évoquent spontanément l’impact des prix sur leur pouvoir d’achat.

Cette divergence entre consommation effective et confiance déclarée illustre un environnement économique où les ménages continuent de dépenser tout en exprimant davantage d’inquiétudes sur leur situation financière.

La progression des dépenses des ménages demeure un soutien important à l’économie américaine.

Cependant, la baisse du taux d’épargne rappelle qu’une hausse de la consommation n’est pas nécessairement synonyme d’amélioration durable des revenus ou du pouvoir d’achat.

Lorsque la consommation progresse alors que l’épargne recule, les marchés surveillent généralement la capacité des ménages à maintenir ce rythme dans le temps. Les données disponibles ne permettent pas de conclure sur l’évolution future de cette tendance, mais elles invitent à une lecture plus nuancée des chiffres de croissance.

Cette semaine, Jerome Powell a réaffirmé qu’il n’existait « pas de chemin sans risque » pour la politique monétaire américaine.

Selon les éléments présentés, la banque centrale continue de composer avec deux contraintes : une inflation qui reste sous pression et un marché du travail montrant des signes de ralentissement.

Plusieurs responsables de la Fed se sont également exprimés en faveur d’une approche prudente, conduisant les marchés à réduire leurs anticipations de baisses rapides des taux directeurs.

Un éventuel blocage budgétaire fédéral pourrait perturber la publication de certains indicateurs économiques à venir.

Cette situation pourrait rendre plus difficile l’évaluation de l’état réel de l’économie américaine et compliquer davantage les décisions de politique monétaire.

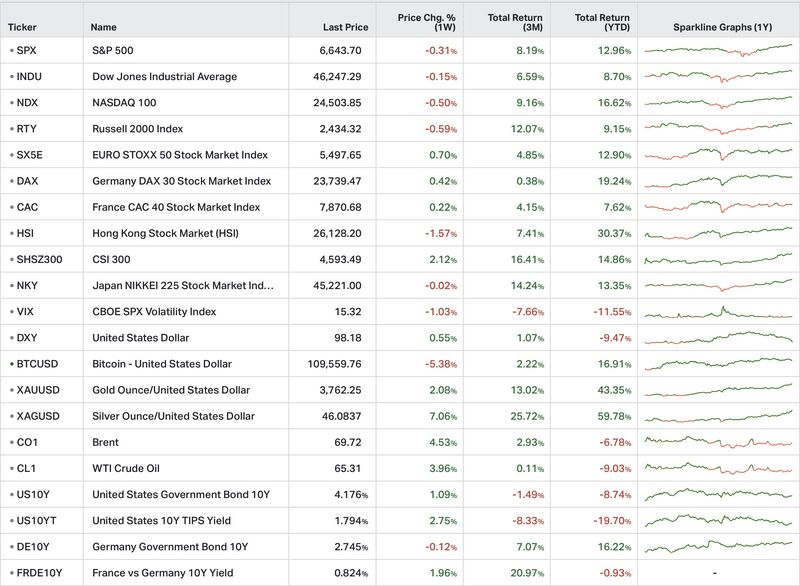

Les principaux indices américains ont terminé la semaine en léger recul :

Le secteur de l’énergie a néanmoins résisté grâce au soutien apporté par la hausse des prix du pétrole.

Les investisseurs étrangers ont continué d’accroître leur exposition aux marchés américains.

Les flux internationaux ont atteint un record de 290 milliards de dollars au deuxième trimestre. Les investisseurs non américains détiennent désormais environ 30 % du marché actions américain, soit près de 18 000 milliards de dollars.

Selon les éléments disponibles, le thème de l’intelligence artificielle continue d’attirer les capitaux malgré la faiblesse du dollar observée sur l’année.

En Europe, le Stoxx 600 est resté globalement stable, les marchés restant partagés entre les perspectives de croissance et les attentes concernant la politique monétaire.

En Chine, les marchés ont progressé sur la semaine. Pékin a appelé les entreprises nationales à éviter les guerres de prix sur le marché américain afin de préserver la trêve commerciale en cours.

Le métal jaune a gagné environ 2 % sur la semaine.

Cette progression est attribuée aux achats des banques centrales ainsi qu’aux flux provenant des fonds indiciels cotés (ETF) adossés à l’or.

Le Brent s’est établi autour de 70 dollars le baril.

Les prix ont été soutenus par les déclarations de Donald Trump à l’ONU concernant la Russie ainsi que par les inquiétudes liées à l’offre de diesel russe.

Le dollar s’est raffermi en fin de semaine, même si la tendance observée depuis le début de l’année demeure orientée à la baisse.

La semaine du 30 septembre au 4 octobre sera principalement centrée sur l’emploi et l’activité économique aux États-Unis.

Le rapport sur l’emploi américain (Non-Farm Payrolls) constituera le principal rendez-vous de la semaine pour les investisseurs.

Les données publiées cette semaine décrivent une économie américaine qui conserve des moteurs de croissance solides, notamment grâce à la consommation et à l’investissement.

Dans le même temps, le recul de la confiance des ménages, la baisse du taux d’épargne et les incertitudes entourant la politique monétaire illustrent un environnement plus complexe qu’il n’y paraît à première vue.

Cette coexistence de signaux positifs et de fragilités explique en partie pourquoi les marchés évoluent sans tendance marquée malgré des chiffres de croissance robustes.