September 12, 2025

Les dernières données américaines dessinent un tableau contrasté.

Le marché de l’emploi continue de perdre en dynamisme. Selon les chiffres publiés, l’économie américaine n’a créé que 22 000 emplois en août, tandis que les révisions cumulées depuis mars atteignent -911 000 emplois.

Les créations d’emplois apparaissent désormais concentrées dans un nombre limité de secteurs, notamment la santé, alors que le ralentissement semble s’étendre au reste de l’économie.

Dans le même temps, l’inflation reste présente.

L’indice des prix à la consommation a progressé de 0,3 % sur un mois et de 2,9 % sur un an, tandis que l’inflation sous-jacente demeure à 3,1 %.

Les services et les effets attribués aux droits de douane continuent d’alimenter les pressions sur les prix.

L’indice de confiance de l’Université du Michigan est ressorti à 55,4, son plus bas niveau depuis mai.

Les anticipations d’inflation de long terme atteignent 3,9 %, illustrant des préoccupations persistantes concernant à la fois l’évolution du pouvoir d’achat et les perspectives du marché du travail.

Cette combinaison de ralentissement économique et de pressions inflationnistes entretient les débats autour de la trajectoire future de la politique monétaire américaine.

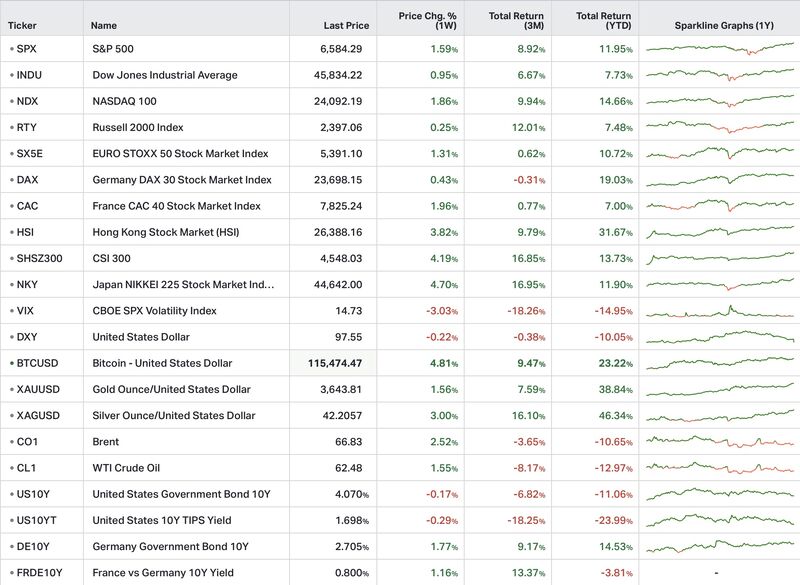

Les marchés anticipent désormais trois baisses de taux d’ici la fin de l’année, avec un premier mouvement attendu dès septembre.

Cette perspective constitue l’un des principaux soutiens aux actifs risqués.

Toutefois, la Réserve fédérale continue d’évoluer dans un environnement complexe. L’emploi ralentit, mais l’inflation reste supérieure à son objectif de long terme.

Cette situation réduit la marge de manœuvre de la banque centrale et explique pourquoi chaque publication économique est désormais analysée avec une attention particulière.

La semaine a également été marquée par l’abaissement de la note souveraine française par Fitch Ratings.

Selon les éléments présentés, la note est passée de AA- à A+, l’agence estimant que la trajectoire de dette et de déficit manque de crédibilité à moyen terme.

Cette décision intervient dans un contexte politique complexe marqué par l’arrivée d’un nouveau Premier ministre et par des difficultés à constituer une majorité permettant une consolidation budgétaire rapide.

Les investisseurs ont également surveillé l’écart de rendement entre les obligations françaises et allemandes.

Le spread OAT-Bund s’est élargi autour de 80 points de base.

Autre élément notable : plusieurs grandes entreprises françaises, dont L’Oréal, Airbus ou AXA selon les données fournies, se financeraient à des conditions plus favorables que l’État français.

Ce phénomène est généralement interprété comme un signe de perception accrue du risque souverain.

Malgré les interrogations macroéconomiques, les marchés américains ont poursuivi leur progression.

Le S&P 500 et le Nasdaq évoluent à proximité de leurs records, soutenus par deux thèmes dominants :

Oracle a notamment renforcé l’enthousiasme du marché avec une croissance de 77 % sur un an dans son activité liée au cloud dédié à l’IA et l’annonce de contrats de grande ampleur.

Le marché des introductions en bourse montre également des signes de réaccélération.

Selon les éléments présentés, plusieurs opérations récentes, notamment Klarna et Gemini, ont enregistré des progressions supérieures à 30 % dès leur première séance de cotation.

Cette dynamique rappelle les périodes de forte activité observées en 2021.

Les marchés européens ont également conservé une trajectoire positive malgré les interrogations liées à la croissance et aux finances publiques de certains États.

L’évolution des flux de capitaux apporte une lecture plus nuancée que celle donnée par les indices boursiers.

Les fonds investis en actions américaines ont subi des sorties de l’ordre de 19 milliards de dollars.

Dans le même temps, les véhicules monétaires ont attiré 266 milliards de dollars sur quatre semaines.

Cette accumulation de liquidités suggère qu’une partie des investisseurs conserve une approche prudente malgré les records observés sur les marchés.

L’écart entre les performances des indices et les flux réels souligne ainsi une distinction importante entre optimisme de marché et prudence dans l’allocation des capitaux.

Le dollar poursuit sa baisse dans un mouvement progressif alimenté par les anticipations de baisse des taux américains.

Les marchés décrivent davantage une érosion graduelle qu’un décrochage brutal de la devise.

Le rendement des obligations américaines à dix ans est remonté autour de 4,06 % après plusieurs semaines de progression du marché obligataire.

Cette évolution traduit une phase d’attente avant les prochaines décisions de la Fed.

L’or reste soutenu par plusieurs facteurs évoqués cette année : diversification des réserves des banques centrales, interrogations sur les devises et recherche de protection face aux incertitudes macroéconomiques.

États-Unis – Ventes au détail (août)

Un indicateur important pour évaluer la solidité de la consommation américaine.

Réunion de la Fed

Décision de politique monétaire, projections économiques et conférence de presse de Jerome Powell.

Inflation finale d’août

Confirmation des tendances observées sur les prix.

Production industrielle, ventes au détail et investissement

Des données particulièrement suivies dans un contexte de ralentissement de l’activité.

La semaine illustre la coexistence de deux dynamiques.

D’un côté, les indicateurs économiques révèlent un ralentissement progressif du marché du travail américain, des tensions persistantes sur les prix et des préoccupations budgétaires en Europe.

De l’autre, les marchés actions continuent de bénéficier de l’enthousiasme autour de l’intelligence artificielle et de la perspective d’un assouplissement monétaire.

Les flux montrent cependant que les investisseurs ne participent pas tous avec le même niveau de conviction. La hausse des liquidités et l’intérêt maintenu pour les actifs défensifs suggèrent qu’une partie du marché reste prudente malgré les records boursiers.