September 19, 2025

La Réserve fédérale américaine a réduit ses taux directeurs de 25 points de base, les portant dans une fourchette de 4 % à 4,25 %.

Il s’agit de la première baisse depuis décembre 2024.

Jerome Powell a adopté une approche prudente, privilégiant une gestion « réunion par réunion » plutôt qu’un engagement explicite sur une trajectoire monétaire prédéfinie. Les marchés continuent néanmoins d’anticiper la possibilité de deux nouvelles baisses de taux d’ici décembre.

Cette décision intervient dans un environnement contrasté.

D’un côté, le marché de l’emploi montre des signes de faiblesse, avec seulement 22 000 créations d’emplois en août et un chômage des jeunes supérieur à 10 % selon les éléments disponibles.

De l’autre, les pressions inflationnistes demeurent présentes, notamment à travers les services et les effets attribués aux tarifs douaniers.

Les investisseurs ont interprété ce positionnement comme un compromis favorable : suffisamment accommodant pour soutenir l’activité et les marchés, sans donner le sentiment que la lutte contre l’inflation est terminée.

Les actions américaines ont poursuivi leur progression.

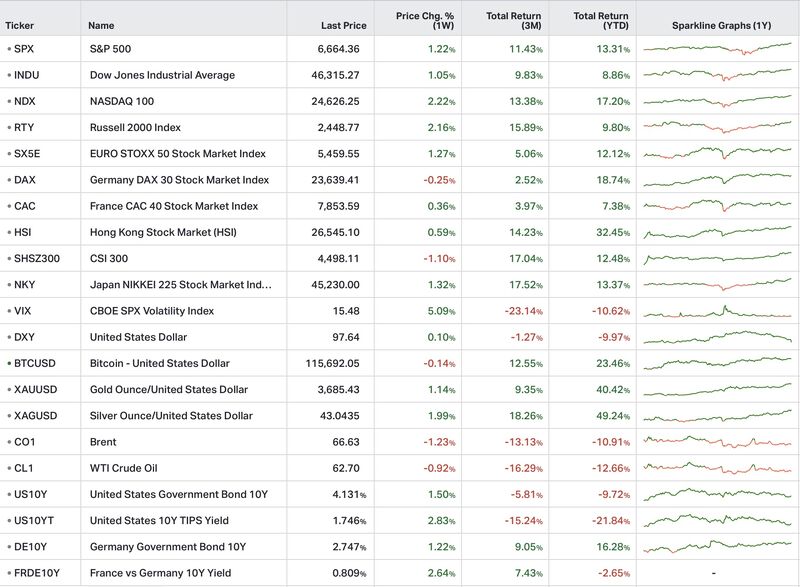

Le S&P 500 a franchi le seuil des 6 650 points tandis que le Nasdaq, le Dow Jones et le Russell 2000 ont également inscrit de nouveaux sommets.

Selon les données présentées, c’est la première fois depuis 2021 que ces quatre grands indices atteignent simultanément des records historiques.

Le thème de l’intelligence artificielle reste l’un des principaux moteurs du marché.

L’annonce d’un investissement de 5 milliards de dollars de NVIDIA dans Intel a contribué à soutenir le secteur technologique. Par ailleurs, les résultats et perspectives communiqués par FedEx ont été perçus favorablement par les investisseurs.

Les flux vers les fonds actions témoignent également d’un fort retour de l’appétit pour le risque.

Les souscriptions ont atteint 68 milliards de dollars sur la semaine, soit le plus important afflux observé depuis décembre.

Les marchés mondiaux ont progressé d’environ 35 % depuis avril selon les chiffres présentés.

Cette accélération nourrit les comparaisons avec certaines périodes historiques caractérisées par un fort enthousiasme des investisseurs.

Le S&P 500 présente une concentration importante, les dix premières capitalisations représentant environ 38 % de l’indice.

Cette situation est régulièrement surveillée car elle signifie qu’une partie significative de la performance du marché repose sur un nombre limité d’entreprises.

Le RSI (Relative Strength Index), indicateur utilisé pour mesurer l’intensité d’un mouvement de marché, est présenté comme restant en zone de surachat prolongé.

Historiquement, ce type de configuration a parfois été suivi de phases de consolidation ou de repli à court terme.

Plusieurs institutions financières, dont Morgan Stanley et Bank of America selon les éléments fournis, ont souligné le rythme particulièrement rapide de la progression actuelle.

L’un des aspects les plus remarqués de la semaine est la progression simultanée des actions et de l’or.

Cette cohabitation est relativement rare mais pas nécessairement contradictoire.

Les actions bénéficient principalement des anticipations de baisse des taux et de l’enthousiasme autour de l’intelligence artificielle.

L’or, de son côté, reste soutenu par la recherche de protection face à certains risques économiques, politiques ou monétaires.

Ces deux marchés peuvent ainsi progresser simultanément lorsqu’ils reflètent des scénarios différents intégrés par les investisseurs.

L’euro a atteint 1,185 dollar, son niveau le plus élevé depuis 2021.

Cette évolution est attribuée au différentiel de politique monétaire entre la Fed et la Banque centrale européenne.

Les actions européennes ont également poursuivi leur progression.

L’Euro Stoxx affiche une hausse de 9,6 % depuis le début de l’année selon les données disponibles.

Les valorisations demeurent néanmoins inférieures à celles observées aux États-Unis, ce qui continue d’alimenter les comparaisons entre les deux régions.

La semaine illustre l’équilibre délicat actuellement observé sur les marchés.

Les investisseurs bénéficient d’un environnement favorable caractérisé par un début de cycle de baisse des taux, des flux importants vers les actions et un intérêt toujours marqué pour l’intelligence artificielle.

Dans le même temps, plusieurs signaux appellent à la vigilance : ralentissement de certaines composantes du marché du travail, concentration élevée des indices et progression rapide des valorisations.

Cette combinaison explique pourquoi certains observateurs évoquent la possibilité d’un repli technique à court terme tout en reconnaissant que les moteurs principaux du marché restent, à ce stade, inchangés.