June 30, 2025

La semaine a été particulièrement favorable aux actifs risqués.

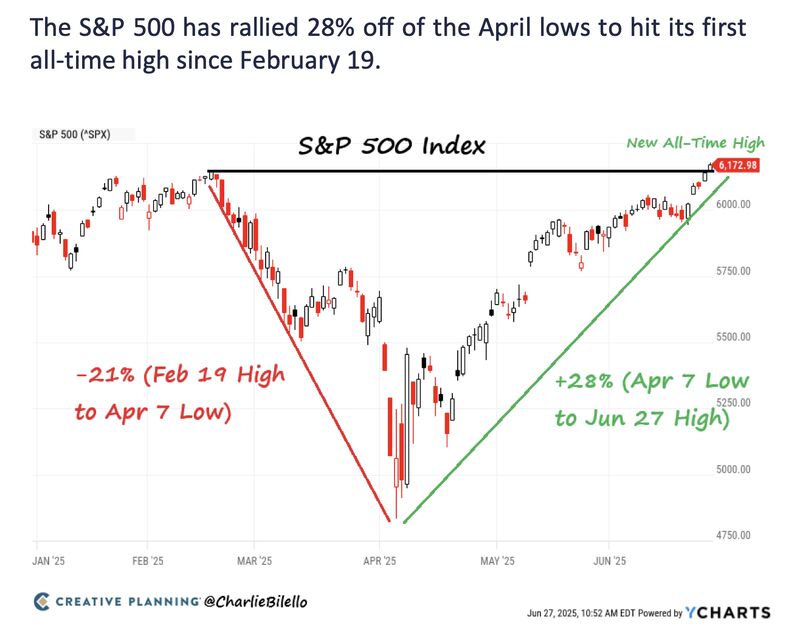

Aux États-Unis :

En Europe, la progression a également été positive :

Cette dynamique reflète un regain de confiance des investisseurs après plusieurs semaines marquées par des incertitudes géopolitiques.

Le climat de marché s’est nettement apaisé.

L’indice VIX, souvent considéré comme un baromètre de la volatilité implicite des actions américaines, a reculé de 21 % sur la semaine.

Parallèlement, le rendement des obligations américaines à dix ans a diminué de 9 points de base, signe d’une détente des anticipations de marché.

Selon les éléments présentés, la semaine a été marquée par une séquence rapide d’escalade puis d’apaisement entre les États-Unis et l’Iran.

Après des frappes américaines visant des installations nucléaires iraniennes et une riposte de Téhéran, un cessez-le-feu a contribué à stabiliser la situation.

Les marchés ont rapidement intégré cette détente.

Le secteur énergétique a particulièrement réagi à cette évolution.

Le pétrole a fortement corrigé :

Les hausses observées lors de la montée des tensions ont ainsi été largement effacées.

Cette baisse a également contribué à réduire certaines inquiétudes liées aux prix de l’énergie.

Les autorités chinoises ont confirmé les détails d’un cadre commercial avec les États-Unis.

Selon les informations présentées, cette évolution constitue une étape vers l’assouplissement de certaines mesures restrictives entre les deux pays.

Même si les détails restent limités, cette annonce a été accueillie favorablement par les marchés.

La situation apparaît plus complexe sur le front nord-américain.

L’annonce de l’arrêt des discussions commerciales entre les États-Unis et le Canada a temporairement pesé sur le sentiment de marché avant que la dynamique haussière ne reprenne.

Les investisseurs continuent d’analyser les indicateurs d’inflation afin d’anticiper les prochaines décisions de la Réserve fédérale.

Selon les données présentées :

Le PCE (Personal Consumption Expenditures) est l’un des indicateurs privilégiés par la Fed pour évaluer l’évolution des prix.

Plusieurs responsables de la banque centrale ont alimenté les spéculations sur une éventuelle baisse des taux.

Cependant, Jerome Powell a adopté un ton plus prudent.

Le président de la Fed a réaffirmé une approche dite de « wait-and-see », consistant à attendre davantage de données avant d’ajuster la politique monétaire.

Le billet vert a enregistré une nouvelle baisse :

Cette évolution reflète notamment les anticipations de politique monétaire évoquées par les marchés.

L’or a corrigé après plusieurs semaines de progression :

La détente géopolitique et le retour de l’appétit pour le risque ont pu contribuer à ce mouvement.

Les actifs numériques ont également profité du contexte :

Ces enquêtes d’activité permettront d’évaluer la dynamique du secteur manufacturier et des services aux États-Unis.

Le PMI (Purchasing Managers’ Index) est un indicateur avancé largement utilisé pour mesurer l’évolution de l’activité économique.

Plusieurs publications seront particulièrement surveillées :

Ces données joueront un rôle important dans l’évaluation des perspectives économiques et des prochaines décisions de la Fed.

La progression des marchés au cours de la semaine repose sur plusieurs facteurs convergents : détente géopolitique, amélioration du climat commercial et espoir d’un assouplissement monétaire futur.

Dans le même temps, les déclarations prudentes de la Fed rappellent que les banques centrales restent dépendantes des données économiques, notamment en matière d’inflation et d’emploi.

Les prochains indicateurs américains permettront de mesurer si l’optimisme actuel repose sur des fondamentaux suffisamment solides pour prolonger la dynamique observée en cette fin de semestre.