October 17, 2025

Le Fonds monétaire international (FMI) a relevé sa prévision de croissance mondiale à 3,2 % pour 2025 selon les données fournies.

Cette révision traduit une perception plus favorable de la résilience de l’économie mondiale malgré un environnement marqué par des taux d’intérêt encore élevés et des tensions géopolitiques persistantes.

Le FMI souligne néanmoins plusieurs sources de vulnérabilité :

Ces éléments pourraient peser sur la stabilité économique à plus long terme.

Les marchés continuent d’évoluer dans un environnement où la liquidité reste abondante et où les investisseurs anticipent un assouplissement monétaire progressif.

Cette situation contribue à soutenir les actifs risqués malgré plusieurs facteurs d’incertitude.

La semaine a commencé sur une note positive.

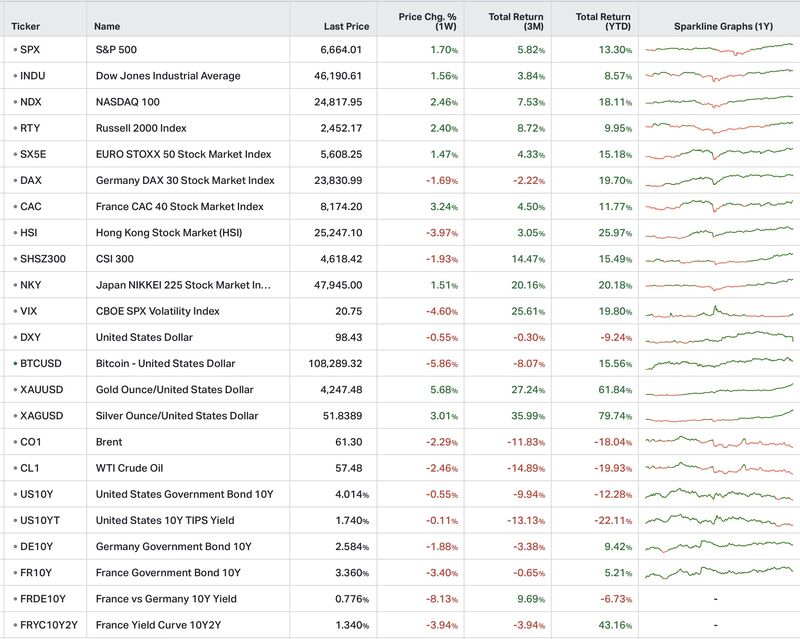

Selon les données fournies, le S&P 500 a progressé de 1,6 % lundi, signant sa meilleure séance depuis le mois de mai.

Cette hausse a été attribuée à un climat plus favorable autour des relations commerciales internationales.

L’optimisme a toutefois été rapidement remis en question.

Les informations fournies indiquent que de nouvelles menaces commerciales ont provoqué un recul de 1 % du S&P 500 tandis que le Bitcoin abandonnait 4,5 %.

Cette réaction illustre la sensibilité persistante des marchés aux évolutions géopolitiques.

Jeudi a marqué le principal épisode de tension de la semaine.

Selon les éléments fournis, des révélations concernant des prêts frauduleux au sein de Zions Bank et Western Alliance Bank ont entraîné une forte réaction du marché.

Les conséquences évoquées comprennent :

Cette séquence a ravivé les inquiétudes concernant la qualité de certains actifs financiers.

Vendredi, les marchés ont retrouvé un ton plus favorable.

Les informations fournies indiquent que le S&P 500 a progressé de 0,5 % tandis que l’indice bancaire KWB gagnait 1,7 %.

Les résultats jugés solides de plusieurs établissements bancaires ont contribué à apaiser une partie des craintes apparues la veille.

L’un des thèmes marquants de la semaine concerne la méfiance croissante envers certains segments du système financier.

Les données fournies évoquent le concept de « cockroach effect », expression utilisée pour illustrer l’idée qu’un problème identifié peut parfois révéler l’existence d’autres difficultés encore invisibles.

Sans permettre de tirer des conclusions générales sur l’ensemble du secteur bancaire, les événements de la semaine rappellent que les investisseurs restent attentifs aux risques liés au crédit et à la qualité des actifs.

Malgré ces tensions ponctuelles, les marchés actions ont globalement conservé une attitude constructive.

Cette divergence entre inquiétudes financières localisées et confiance globale constitue l’un des principaux paradoxes du moment.

Les informations fournies indiquent que les investisseurs continuent d’anticiper deux baisses de taux d’ici la fin de l’année.

Cette perspective reste l’un des principaux soutiens aux marchés financiers.

La baisse des taux directeurs est généralement perçue comme favorable aux actifs risqués car elle réduit le coût du financement et améliore les conditions de liquidité.

Toutefois, les données fournies ne permettent pas de conclure sur les décisions futures des banques centrales.

Le marché des cryptoactifs demeure sous pression.

Selon les informations fournies, plus de 20 milliards de dollars de liquidations ont été enregistrés récemment.

Le Bitcoin poursuit son repli dans un environnement marqué par une réduction de l’appétit pour le risque.

Les données mentionnent également qu’environ 130 ETF crypto restent en attente d’approbation auprès de la Securities and Exchange Commission (SEC).

Malgré la volatilité observée sur certains marchés, les flux vers les actions restent soutenus.

Les données fournies indiquent que les fonds actions ont enregistré environ 28 milliards de dollars d’entrées selon les statistiques Bank of America et EPFR.

Cette dynamique suggère que les investisseurs continuent de privilégier les marchés actions malgré les incertitudes.

Selon les données fournies :

Ces performances placent les métaux précieux parmi les classes d’actifs les plus performantes de 2025.

Les informations fournies associent cette dynamique au développement du « debasement trade ».

Cette expression désigne l’idée selon laquelle certains investisseurs cherchent à se protéger contre une éventuelle dégradation de la valeur des monnaies fiduciaires.

L’or et l’argent sont alors perçus comme des actifs rares dont l’offre évolue plus lentement que celle de la monnaie.

La semaine met en évidence une tension croissante entre plusieurs réalités.

Du côté des fondamentaux, la croissance mondiale reste positive et les résultats d’entreprises demeurent globalement solides.

Du côté de la mécanique de marché, les flux d’investissement continuent d’alimenter les actifs risqués, tandis que les anticipations de baisse des taux soutiennent les valorisations.

Dans le même temps, plusieurs indicateurs rappellent que certaines fragilités persistent :

Cette coexistence entre confiance et vigilance explique pourquoi les marchés continuent de progresser malgré l’apparition régulière de nouvelles sources d’inquiétude.

Les investisseurs suivront attentivement toute évolution concernant les relations commerciales entre les deux pays.

Plusieurs publications majeures sont attendues, notamment :

Les marchés surveilleront également :