October 31, 2025

La Réserve fédérale a réduit son taux directeur de 25 points de base, le portant dans une fourchette comprise entre 3,75 % et 4 %.

Cependant, le message délivré par Jerome Powell a été plus prudent que ce qu’anticipait une partie du marché.

Selon les éléments fournis, la perspective d’une nouvelle baisse de taux en décembre a été fortement relativisée. Cette communication a contribué à faire reculer la probabilité attribuée par les investisseurs à un nouvel assouplissement monétaire, passée d’environ 90 % à 50 %.

Les divergences au sein du Federal Open Market Committee (FOMC) apparaissent également plus visibles. Les données fournies indiquent que certains membres souhaitaient une baisse plus importante, tandis que d’autres ne jugeaient aucun ajustement nécessaire.

Cette situation reflète les difficultés de la banque centrale à arbitrer entre soutien à l’activité économique et vigilance face aux risques inflationnistes.

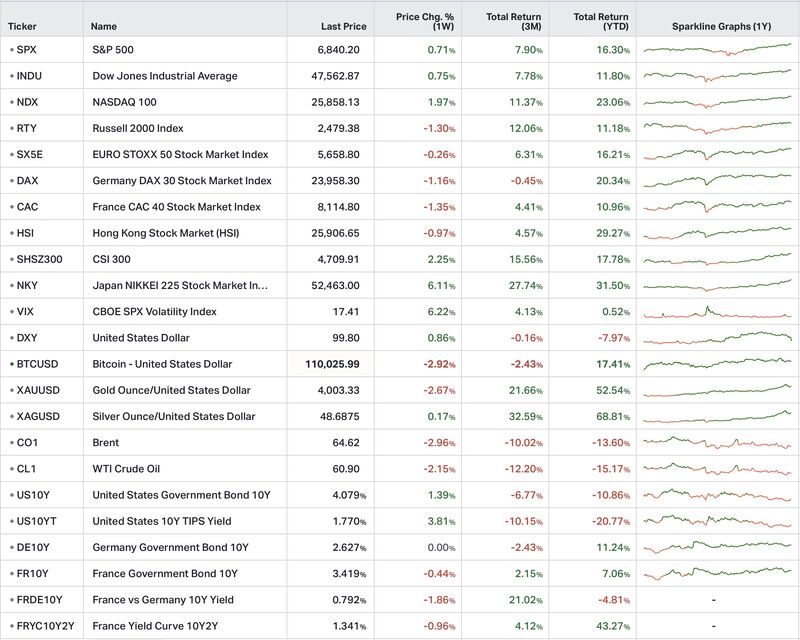

Le S&P 500 et le Nasdaq ont atteint de nouveaux sommets historiques le 29 octobre avant de connaître un léger repli.

Plusieurs facteurs sont mentionnés :

Amazon figure parmi les principaux contributeurs à la hausse.

Selon les données fournies, le titre a progressé de 7 % après la publication de résultats jugés solides. Son activité cloud AWS affiche une croissance de chiffre d’affaires de 20 % sur un an.

À l’inverse, Meta a reculé de 12 %, les investisseurs s’interrogeant sur le niveau des dépenses consacrées à l’intelligence artificielle.

Alphabet et Microsoft ont également confirmé des investissements massifs dans leurs infrastructures, avec plus de 90 milliards de dollars de dépenses évoqués pour Google.

L’un des événements marquants de la semaine concerne Nvidia.

Selon les informations fournies, l’entreprise a atteint une capitalisation boursière de 5 000 milliards de dollars, une première mondiale.

Au-delà du chiffre lui-même, cette étape illustre la place centrale qu’occupe désormais l’intelligence artificielle dans les marchés financiers.

Le Stoxx 600 a progressé de 2,5 % sur le mois d’octobre, enregistrant ainsi un quatrième mois consécutif de hausse.

Cette performance repose en grande partie sur une saison de résultats meilleure qu’attendu.

Selon les données fournies, près de 70 % des entreprises ont publié leurs comptes trimestriels.

Les bénéfices par action agrégés progressent de 5 % sur un an, alors qu’un recul de 0,4 % était anticipé.

Les données fournies indiquent également une croissance du PIB français de 0,5 % au troisième trimestre.

Il s’agirait de la meilleure performance observée depuis 2023.

Cette évolution contribue à soutenir l’idée d’une économie européenne plus résiliente qu’attendu malgré un contexte international toujours incertain.

Le Nikkei progresse de 6,11 % sur la semaine.

Les éléments fournis attribuent ce mouvement à plusieurs facteurs, notamment le contexte politique domestique et la rencontre entre Donald Trump et Sanae Takaichi.

Cette progression témoigne du retour de l’intérêt des investisseurs pour certains marchés asiatiques après plusieurs mois plus contrastés.

Le rendement des obligations américaines à dix ans atteint 4,09 %, en hausse d’environ 10 points de base sur la semaine.

Le taux à deux ans progresse dans des proportions similaires.

En Europe :

Cette remontée reflète une réévaluation des anticipations de politique monétaire après les commentaires de la Fed.

Le dollar progresse de 1,7 % sur le mois d’octobre.

Selon les données fournies, il s’agit de son deuxième meilleur mois de l’année.

Dans le même temps :

Cette dynamique illustre l’écart de politique monétaire et de perspectives économiques perçu par les investisseurs entre les différentes zones.

Après plusieurs semaines de progression, l’or recule de 2,7 % pour revenir à 4 003 dollars l’once.

Les informations fournies attribuent ce mouvement à plusieurs facteurs :

Malgré cette correction, le métal précieux demeure à proximité de ses sommets historiques.

La semaine illustre une évolution importante du récit dominant.

Les fondamentaux des grandes entreprises technologiques restent solides, comme en témoignent plusieurs publications supérieures aux attentes.

Cependant, la mécanique de marché évolue.

Les investisseurs accordent désormais davantage d’attention au coût des investissements nécessaires pour maintenir la croissance liée à l’intelligence artificielle.

Parallèlement, la Fed rappelle que l’assouplissement monétaire ne suit pas une trajectoire automatique.

Cette combinaison explique pourquoi les indices continuent d’atteindre des records tout en affichant davantage de volatilité et de sélectivité.

Cet indicateur permettra d’évaluer l’état de l’activité industrielle américaine.

Ces publications apporteront des informations supplémentaires sur le marché du travail et le secteur des services.

Cet indicateur suit les annonces de suppressions de postes réalisées par les entreprises américaines.

L’enquête sur la confiance des consommateurs offrira un aperçu de la perception des ménages américains face à l’environnement économique actuel.