August 29, 2025

Durant cette période, le marché français a bénéficié d’une combinaison de facteurs favorables.

Les valeurs du luxe et de la beauté ont constitué les principaux moteurs de performance. Des groupes comme LVMH, Hermès ou L’Oréal ont profité d’une demande soutenue pour les produits premium.

L’aéronautique et l’énergie ont également contribué à la progression du marché dans le sillage de la reprise économique post-Covid.

Dans le même temps, l’Allemagne faisait face à un environnement plus complexe.

Selon les éléments présentés, la hausse des coûts énergétiques et les difficultés rencontrées par certains secteurs industriels, notamment la chimie, ont pesé sur le DAX.

Cette configuration a permis au CAC de surperformer pendant plusieurs années.

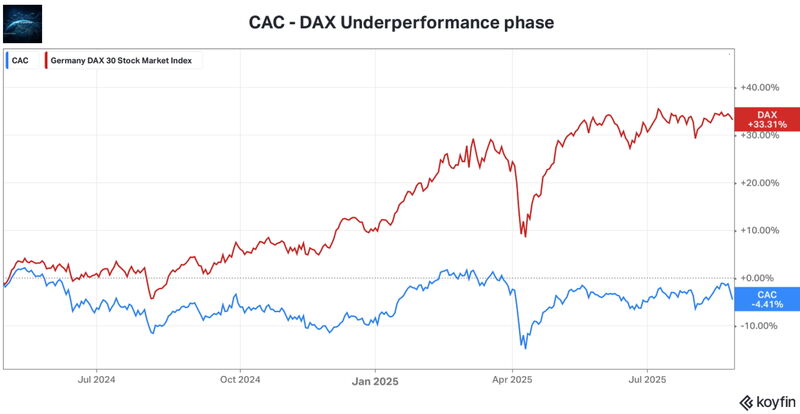

Depuis mi-2024, la hiérarchie s’est inversée.

Le marché allemand bénéficie désormais de plusieurs thèmes d’investissement particulièrement recherchés par les investisseurs.

Parmi eux :

Des groupes comme Siemens, SAP ou Infineon Technologies sont associés à ces tendances de long terme.

Le secteur de la défense joue également un rôle important dans cette dynamique.

Selon les éléments fournis, Rheinmetall s’est imposée comme l’une des valeurs emblématiques de cette phase de marché.

L’augmentation des dépenses militaires en Europe a renforcé l’intérêt des investisseurs pour les entreprises exposées à ce thème.

La baisse de la prime de risque associée à l’énergie constitue un autre facteur favorable au marché allemand.

Les inquiétudes qui pesaient fortement sur l’industrie allemande lors des précédentes années se sont atténuées, améliorant la perception des investisseurs.

La principale difficulté du marché français réside dans la composition même de l’indice.

Après plusieurs années de forte progression, les valeurs du luxe traversent une phase moins favorable.

Les investisseurs réévaluent leurs perspectives de croissance, ce qui se traduit par une compression des multiples de valorisation.

Ce phénomène, souvent appelé de-rating, pèse mécaniquement sur l’ensemble du CAC 40.

Les éléments présentés soulignent également l’importance du contexte politique français.

Les interrogations sur les finances publiques, les déficits et la stabilité budgétaire contribuent à maintenir une certaine prudence sur les actifs français.

Cette situation se reflète notamment sur le marché obligataire, où les écarts de taux avec l’Allemagne restent surveillés de près.

Pour suivre l’évolution relative du CAC et du DAX, plusieurs indicateurs méritent une attention particulière :

Le poids des grands groupes du luxe dans le CAC rend leur évolution déterminante pour l’indice français.

Du côté allemand, les entreprises liées à l’automatisation, aux infrastructures numériques et aux logiciels jouent un rôle central.

L’écart de rendement entre les obligations françaises et allemandes reste un indicateur clé de la perception du risque français.

Selon les éléments présentés, un resserrement de cet écart pourrait favoriser une revalorisation de certains secteurs domestiques.

Plusieurs éléments pourraient soutenir un rebond relatif du marché français.

Les groupes du luxe restent fortement exposés aux consommateurs internationaux.

Une stabilisation ou une accélération de la demande asiatique pourrait bénéficier directement aux principales capitalisations françaises.

Selon les éléments présentés, une réduction des incertitudes politiques pourrait améliorer la perception du marché français.

Cette évolution pourrait favoriser les banques et les entreprises davantage tournées vers l’économie domestique.

Le scénario de poursuite de la surperformance allemande repose sur plusieurs tendances déjà observées.

Les dépenses consacrées à l’automatisation et aux infrastructures technologiques pourraient continuer à soutenir les groupes industriels et technologiques allemands.

La montée en puissance des programmes de défense reste un facteur favorable aux entreprises exposées à ce secteur.

Selon les éléments fournis, une devise européenne moins forte pourrait renforcer la compétitivité des exportateurs industriels allemands.

L’opposition entre CAC et DAX illustre parfaitement l’importance de la composition sectorielle des indices boursiers.

La performance d’un marché national ne reflète pas uniquement la santé économique du pays concerné. Elle dépend également du poids des secteurs qui composent l’indice.

Le CAC a bénéficié du cycle favorable du luxe et de la consommation premium.

Le DAX profite aujourd’hui davantage des thèmes liés à l’investissement industriel, à l’intelligence artificielle et à la défense.

L’évolution future dépendra donc moins d’une confrontation entre la France et l’Allemagne que de la capacité de ces secteurs à conserver leur dynamique respective.