February 19, 2026

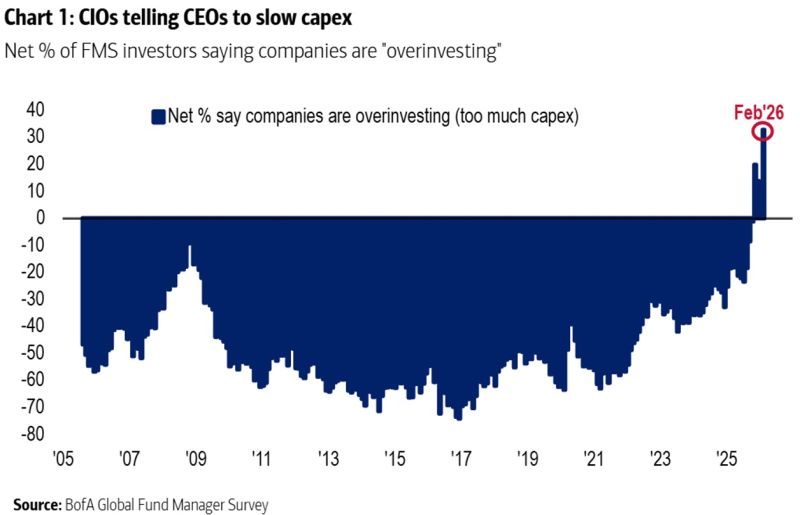

Pour la première fois depuis plus de dix ans, une majorité de gérants considère que les entreprises surinvestissent, selon l’enquête BofA Global Fund Manager Survey de février 2026.

Sur les marchés actions, les semi-conducteurs surperforment fortement les logiciels depuis environ neuf mois.

Dans le même temps, les anticipations de hausse des taux longs atteignent leur plus haut niveau depuis 2021.

Cette combinaison traduit une évolution importante de la lecture des marchés : les investisseurs regardent désormais davantage le coût du capital, les besoins de financement et la rentabilité future des investissements technologiques.

Depuis la crise financière de 2008-2009, les entreprises américaines ont souvent été critiquées pour leur prudence excessive en matière d’investissement.

Les rachats d’actions (buybacks) étaient régulièrement accusés d’avoir remplacé les dépenses productives.

Le contexte actuel marque un basculement.

L’intelligence artificielle déclenche une nouvelle phase d’investissement massif dans les centres de données, les capacités de calcul et les infrastructures numériques.

Le marché ne remet pas en cause le potentiel technologique de l’IA.

Le sujet porte davantage sur le rendement du capital engagé.

Autrement dit, les investisseurs se demandent si les montants investis aujourd’hui produiront suffisamment rapidement des gains de productivité et des profits capables de justifier ces dépenses.

L’histoire des grandes transitions technologiques montre que cette question revient fréquemment.

Les vagues d’investissement dans les télécoms, la fibre ou le solaire ont parfois généré une forte croissance économique sans produire immédiatement des rendements élevés pour les actionnaires.

Le risque perçu change donc de nature : d’un risque d’inaction à un risque de surenchère.

La forte performance relative des semi-conducteurs reflète une distinction croissante opérée par les marchés.

Les infrastructures nécessaires au développement de l’intelligence artificielle — puces, centres de données, puissance de calcul — apparaissent aujourd’hui comme les bénéficiaires les plus directs de cette phase d’investissement.

À l’inverse, certaines entreprises de logiciels ou de services numériques voient leur modèle davantage questionné.

Les marchés cherchent désormais à distinguer :

Cette évolution contribue à accroître la dispersion sectorielle.

Les dépenses massives d’investissement ont également des implications macroéconomiques importantes.

À court terme, un capex élevé soutient l’activité économique, l’emploi et la demande.

Mais si les gains de productivité tardent à apparaître, cette dynamique peut maintenir une pression sur les taux longs.

Les marchés obligataires commencent ainsi à regarder davantage :

La remontée des anticipations de taux longs reflète en partie cette interrogation.

Depuis plus de dix ans, les rachats d’actions ont constitué un soutien structurel important pour les marchés américains.

Lorsqu’une entreprise rachète ses propres actions, elle réduit le nombre de titres en circulation, ce qui peut soutenir mécaniquement le bénéfice par action.

Mais si les flux de trésorerie sont progressivement réorientés vers l’investissement productif, ce soutien pourrait diminuer.

Moins de rachats signifie potentiellement moins d’amortisseur lors des phases de correction boursière.

Cette évolution modifie progressivement l’équilibre du marché américain.

Le contexte actuel ressemble davantage à une phase de transition qu’à une remise en cause du thème de l’intelligence artificielle.

Les marchés semblent surtout entrer dans une phase où la sélection redevient centrale.

Lorsque les investissements deviennent massifs et que le coût du capital remonte, les écarts entre les entreprises capables de générer des rendements élevés et celles qui peinent à rentabiliser leurs dépenses tendent à se creuser.

Cette hausse de la dispersion pourrait devenir l’un des traits dominants du prochain cycle de marché.