January 21, 2026

En 2025, la Chine affiche une croissance du PIB de +5 %, conforme à l’objectif officiel. Le rythme ralentit toutefois en fin d’année, avec une progression de +4,5 % au quatrième trimestre, la plus faible depuis la réouverture post-Covid. La croissance nominale, autour de 4 %, souligne l’impact de la déflation sur la valeur créée par l’économie.

Le surplus commercial atteint environ 1 200 milliards de dollars, un record historique. Le commerce extérieur contribue à près d’un tiers de la croissance, un niveau inédit depuis les années 1990, illustrant le rôle central des exportations dans la dynamique actuelle.

La production industrielle progresse de +5,2 %, confirmant la solidité du secteur manufacturier. À l’inverse, la consommation reste atone, avec des ventes au détail en hausse limitée à +0,9 %. Les revenus et salaires, autour de +5,3 %, enregistrent leur plus faible rythme depuis début 2023.

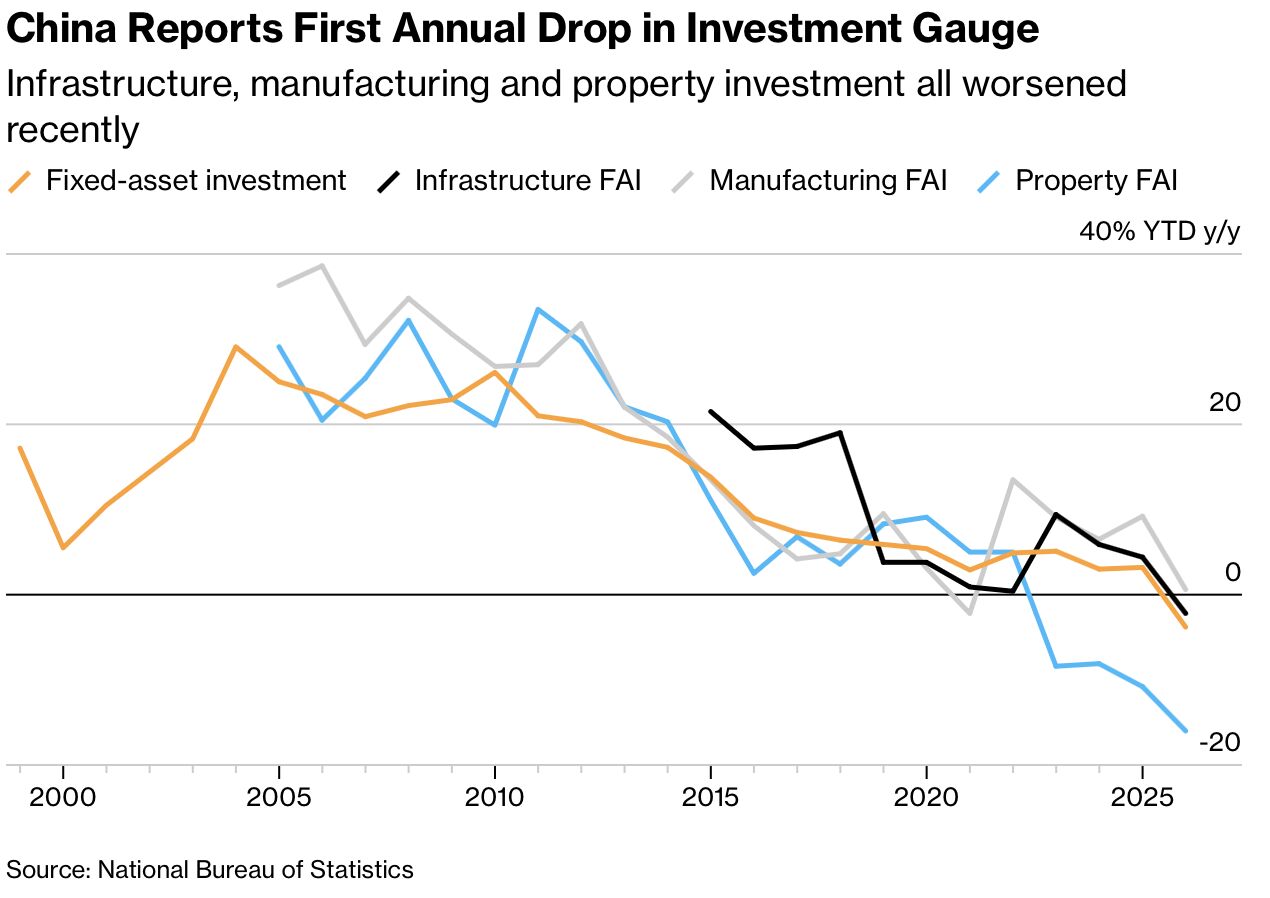

L’investissement total recule de –3,8 %, marquant la première baisse annuelle depuis plusieurs décennies. Le secteur immobilier demeure un frein majeur, avec un investissement immobilier en chute de –17,2 %.

La Chine traverse une troisième année consécutive de déflation, exerçant une pression sur les marges, les profits, les salaires et les recettes publiques.

La démographie accentue les tensions structurelles :

Le modèle de croissance chinois apparaît de plus en plus déséquilibré. L’ancien moteur, fondé sur l’immobilier et l’investissement, est durablement grippé. La consommation intérieure ne prend pas le relais, freinée par la prudence des ménages, le coût de la vie et un patrimoine immobilier fragilisé.

Dans ce contexte, l’industrie et l’exportation deviennent la principale béquille de la croissance. Cette configuration favorise une expansion davantage quantitative que qualitative, reposant sur les volumes plutôt que sur la création de valeur domestique.

L’automatisation, la robotisation et l’intelligence artificielle peuvent compenser en partie la baisse de la population active. Ce levier améliore l’offre, mais reste insuffisant en l’absence de demande domestique plus robuste.

Un renforcement de la protection sociale, des revenus et de la confiance des ménages constituerait la réponse macroéconomique la plus saine. Cette stratégie est toutefois coûteuse et politiquement sensible.

Les politiques de soutien au logement, à l’éducation et à la garde d’enfants sont présentées comme indispensables à long terme. Leurs effets sont cependant très lents.

L’immigration pourrait agir comme un levier rapide sur la main-d’œuvre et avoir un impact immédiat. Son acceptabilité sociale reste néanmoins limitée.