May 28, 2025

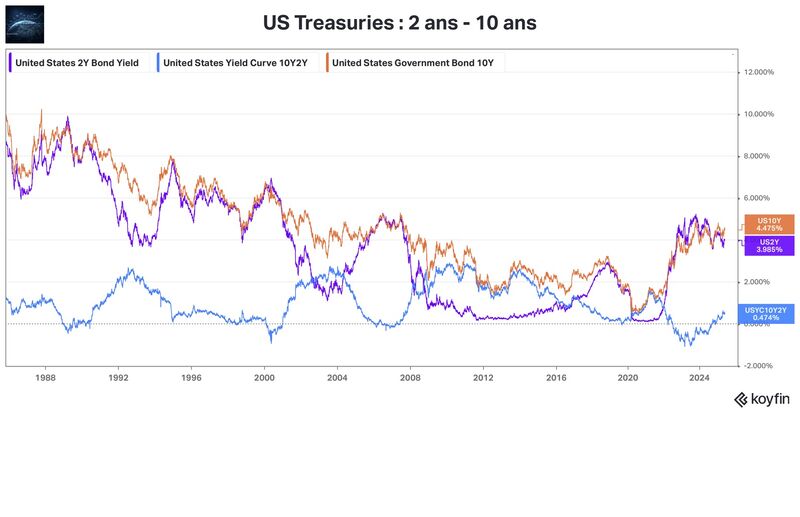

Le spread 2 ans – 10 ans mesure l’écart entre le rendement des obligations du Trésor américain à deux ans et celui des obligations à dix ans.

Ces deux maturités reflètent généralement des éléments différents :

Entre juillet 2022 et septembre 2024, ce spread est resté fortement négatif, atteignant environ -100 points de base.

Depuis la fin de l’année 2024, la situation s’est inversée. L’écart est redevenu positif et évolue désormais autour de +50 points de base.

Lorsque les taux courts dépassent les taux longs, la courbe des taux est dite inversée.

Historiquement, cette configuration a souvent été interprétée comme le signe :

Selon les données évoquées, toutes les récessions américaines depuis 1969 ont été précédées par une inversion de la courbe 2 ans – 10 ans.

Pour cette raison, cet indicateur reste largement utilisé comme outil d’analyse du cycle économique.

Le retour à une pente positive de la courbe n’est pas inhabituel en soi.

Ce qui attire davantage l’attention est la manière dont cette normalisation se produit.

Le mouvement observé repose sur deux phénomènes simultanés :

Cette hausse des taux longs apparaît moins classique dans un contexte où le marché commence à envisager un assouplissement monétaire.

Plusieurs facteurs sont avancés pour expliquer cette dynamique.

Les anticipations liées à une politique budgétaire plus active pourraient contribuer à accroître les besoins de financement de l’État fédéral et les déficits publics.

Le marché semble également intégrer la possibilité d’une inflation plus durable, notamment dans un contexte de tensions sur l’offre de travail, de relocalisations industrielles et de progression de la dette publique.

Les flux d’achat de dette américaine font également l’objet d’une attention particulière.

Les éléments présentés soulignent un recul de certains acheteurs historiquement importants, notamment la Chine, le Japon et la Réserve fédérale elle-même.

Pour les investisseurs obligataires, l’enjeu ne réside pas uniquement dans la direction des taux directeurs mais aussi dans le comportement des taux longs.

Historiquement, après les périodes d’inversion de la courbe, les douze à dix-huit mois suivants ont souvent été marqués par des baisses significatives des taux d’intérêt. Les épisodes de 1990, 2001 et 2008 sont fréquemment cités à titre d’exemple.

Dans ces configurations, les obligations longues ont généralement bénéficié de la détente des rendements.

Toutefois, la situation actuelle soulève une question différente : les taux longs peuvent-ils rester élevés même si la Fed devient plus accommodante ?

Cette interrogation explique pourquoi le rendement à 10 ans est aujourd’hui particulièrement observé.

Deux scénarios distincts sont souvent évoqués.

Dans cette hypothèse, une dégradation de l’activité économique entraînerait une baisse des taux d’intérêt, ce qui serait traditionnellement favorable aux obligations souveraines de longue maturité.

Dans ce cas, même en présence d’une Fed plus accommodante, les déficits budgétaires et les anticipations inflationnistes pourraient maintenir les taux longs à des niveaux relativement élevés.

Cette possibilité contribue à expliquer la prudence observée sur certaines maturités longues.

Les obligations d’entreprise, qu’elles soient de qualité investissement (Investment Grade) ou à rendement plus élevé (High Yield), sont également citées parmi les segments suivis par les investisseurs dans ce contexte.