May 30, 2025

Les investissements mondiaux consacrés aux centres de données ont presque doublé depuis 2022 pour atteindre 500 milliards de dollars en 2024.

Cette croissance s’accompagne d’une hausse rapide des besoins énergétiques. En 2024, les data centers ont consommé 415 térawattheures (TWh) d’électricité, soit un volume comparable à celui de l’Allemagne selon les données citées.

La répartition géographique de cette consommation est dominée par :

La consommation électrique des centres de données progresse actuellement à un rythme environ quatre fois supérieur à celui du reste de l’économie mondiale.

Selon les projections évoquées, elle pourrait atteindre 945 TWh d’ici 2030, principalement sous l’effet du développement de l’intelligence artificielle.

Aux États-Unis, les centres de données pourraient représenter à eux seuls la moitié de la croissance de la demande d’électricité d’ici la fin de la décennie.

L’attention des investisseurs se concentre souvent sur les fabricants de semi-conducteurs ou les entreprises développant les modèles d’intelligence artificielle.

Pourtant, le fonctionnement d’un centre de données nécessite également une infrastructure physique complexe :

Cette demande bénéficie à plusieurs groupes industriels européens historiquement positionnés sur les marchés du bâtiment, de l’énergie ou de l’automatisation.

Selon les données présentées, Schneider Electric, ABB, Siemens et Legrand ont vu leur capitalisation boursière combinée augmenter de 151 milliards d’euros depuis fin 2022.

Avec une capitalisation de 127,9 milliards d’euros, Schneider Electric est désormais valorisé au-dessus de TotalEnergies selon les chiffres mentionnés.

Le groupe occupe une position importante dans les infrastructures destinées aux centres de données, notamment à travers sa marque APC.

Les activités liées aux data centers ont représenté 24 % des commandes de l’entreprise en 2024.

Afin d’accompagner l’évolution technologique du secteur, Schneider Electric a également investi dans le refroidissement liquide via l’acquisition de Motivair pour 850 millions de dollars.

Chez Legrand, les data centers représentent désormais 20 % du chiffre d’affaires en 2024, contre 10 % en 2019.

Cette progression s’est accompagnée d’une stratégie de croissance externe active, avec dix acquisitions récentes dans ce domaine.

Le groupe reste toutefois exposé aux évolutions de la politique commerciale américaine, avec un impact potentiel estimé jusqu’à 200 millions de dollars lié aux droits de douane mentionnés.

ABB bénéficie également de la montée en puissance des infrastructures numériques.

Les centres de données ont représenté 15 % des commandes de sa division électrification en 2024.

Entre 2019 et 2023, l’activité liée à ce segment a enregistré une croissance annuelle moyenne de 24 %.

Le groupe met notamment en avant des solutions électriques présentées comme alternatives aux générateurs diesel traditionnels.

Siemens cherche également à renforcer sa présence sur ce marché.

Selon les données fournies, l’activité liée aux centres de données a progressé de 45 % au premier semestre.

Le groupe a néanmoins été affecté récemment par une pause d’investissement décidée par un client hyperscaler, terme désignant un opérateur de très grands centres de données.

Malgré cet épisode, Siemens poursuit son repositionnement sur un secteur dont la croissance reste soutenue.

Le développement de l’intelligence artificielle repose sur une infrastructure physique beaucoup plus large que les seuls processeurs ou logiciels.

Chaque nouvelle capacité informatique nécessite des équipements électriques, des systèmes de refroidissement, des réseaux de distribution et une alimentation énergétique fiable.

Cette réalité explique pourquoi une partie des bénéfices économiques de l’essor de l’IA se diffuse vers des entreprises industrielles parfois éloignées de l’univers technologique traditionnel.

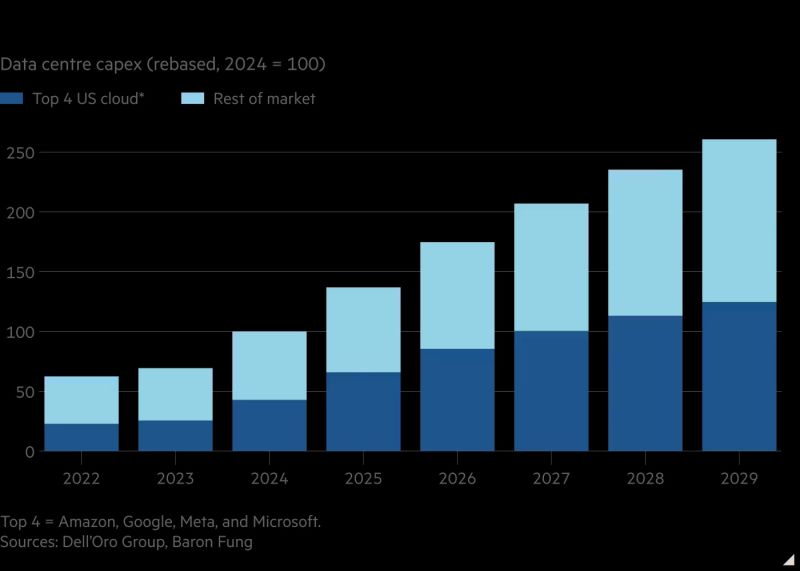

Selon les estimations de Dell’Oro citées, les dépenses mondiales d’investissement dans les centres de données pourraient passer de 600 milliards de dollars en 2025 à plus de 1 000 milliards de dollars d’ici 2028.

L’un des principaux enjeux demeure toutefois la capacité des réseaux électriques à absorber cette hausse de la demande énergétique.