July 15, 2025

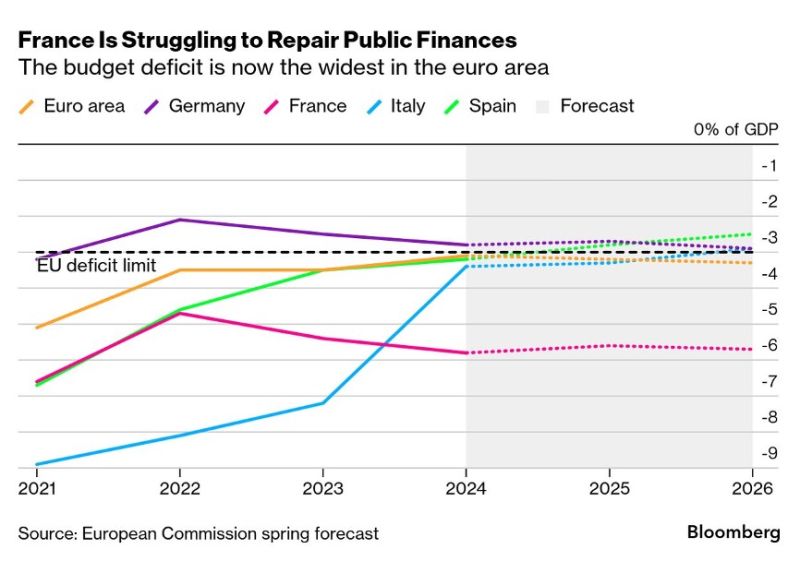

Selon les éléments présentés, la France enregistre un déficit public de 5,5 % du PIB en 2024.

Cette situation contraste avec celle d’autres grandes économies de la zone euro, notamment :

qui se rapprochent davantage du seuil européen de 3 % du PIB.

Cette divergence alimente les interrogations sur la soutenabilité des finances publiques françaises.

Les données fournies indiquent que la dette publique française dépasse 110 % du PIB.

Le niveau absolu de dette n’est toutefois qu’une partie de l’équation. Les investisseurs surveillent également la capacité d’un État à stabiliser ou réduire progressivement cette dette dans le temps.

Selon les éléments présentés, la charge annuelle des intérêts dépasse désormais 60 milliards d’euros.

Cette dépense représente une part croissante des finances publiques.

Lorsque les taux d’intérêt augmentent, le refinancement progressif de la dette peut accroître cette charge budgétaire.

Plus le coût de financement augmente, plus une part importante des ressources publiques est consacrée au paiement des intérêts.

Cette situation peut réduire les marges de manœuvre budgétaires disponibles pour d’autres priorités publiques.

Les investisseurs suivent particulièrement l’écart de rendement entre les obligations françaises et allemandes.

Cet écart est appelé spread OAT-Bund :

Selon les éléments fournis, cet écart s’est élargi.

Lorsque le spread augmente, cela signifie généralement que les investisseurs demandent une rémunération plus élevée pour détenir de la dette française plutôt que de la dette allemande.

Cet indicateur est souvent interprété comme un baromètre de la perception du risque souverain au sein de la zone euro.

Les éléments présentés indiquent que le gouvernement souhaite augmenter le budget de la défense d’environ 40 % d’ici 2030.

Cette évolution intervient dans un contexte géopolitique jugé plus exigeant.

L’augmentation des dépenses publiques n’est pas nécessairement incompatible avec une amélioration budgétaire.

Toutefois, lorsque les déficits demeurent élevés, les marchés peuvent accorder une attention particulière à la manière dont ces dépenses seront financées.

Selon les informations fournies, un plan de 40 milliards d’euros d’économies et de hausses d’impôts d’ici 2026 a été présenté.

L’objectif affiché est de ramener le déficit vers 3 % du PIB en 2027.

Les éléments présentés indiquent que la Commission européenne considère que cet objectif pourrait être difficile à atteindre.

Selon cette estimation, le déficit pourrait rester proche de 4 % du PIB en 2026.

Plusieurs facteurs sont évoqués :

La qualité de crédit de la France constitue un indicateur important pour les marchés.

Les décisions des agences de notation sont particulièrement observées car elles influencent la perception du risque souverain.

Les éléments présentés mentionnent également la possibilité de procédures ou de sanctions européennes liées aux règles budgétaires.

Une perte de confiance des investisseurs pourrait se traduire par une hausse du coût de financement de l’État.

Cette évolution serait susceptible d’accroître davantage la charge de la dette.

La situation budgétaire française repose aujourd’hui sur plusieurs variables qui évoluent simultanément.

D’un côté, le pays fait face à un déficit supérieur à celui de plusieurs de ses partenaires européens et à une dette publique élevée.

De l’autre, les besoins de dépenses demeurent importants, notamment dans les domaines considérés comme stratégiques.

Les marchés semblent accorder une attention croissante à la crédibilité de la trajectoire budgétaire future plutôt qu’au seul niveau actuel du déficit.

L’évolution du spread OAT-Bund, les décisions des agences de notation et la capacité à mettre en œuvre les ajustements annoncés constitueront des éléments clés à surveiller dans les prochains trimestres.