June 10, 2025

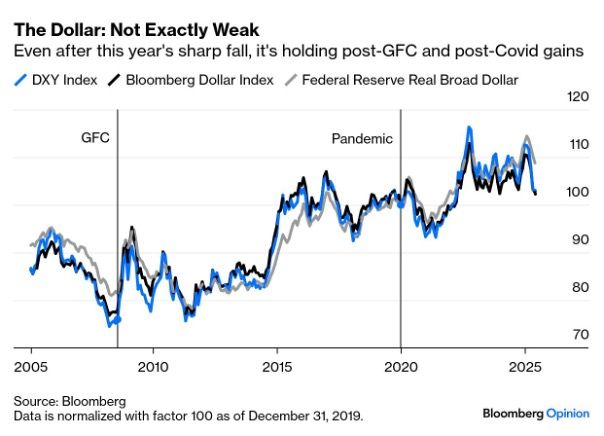

Depuis le début de l’année 2025, le dollar américain a reculé de 8,8 % selon l’indice DXY, qui mesure son évolution face à un panier de devises internationales.

Cette baisse a alimenté de nombreuses interrogations sur la solidité du statut du dollar dans le système financier mondial. Pourtant, l’évolution de son cours ne doit pas être confondue avec son rôle international.

Le dollar représente encore environ 58 % des réserves de change mondiales, contre 65 % en 2014. Cette part est en recul sur longue période, mais demeure largement supérieure à celle des autres devises.

Par ailleurs, une part importante des dettes internationales, des échanges commerciaux et des flux financiers continue d’être libellée en dollars.

La domination du dollar ne repose pas sur un seul facteur, mais sur un ensemble d’éléments qui se renforcent mutuellement.

Les États-Unis disposent d’abord du marché obligataire le plus important et le plus liquide au monde. Les Bons du Trésor américain constituent une référence centrale pour les investisseurs internationaux, avec un marché estimé à environ 22 000 milliards de dollars.

La liquidité désigne la capacité à acheter ou vendre rapidement un actif sans perturber significativement son prix. Plus un marché est liquide, plus il attire les investisseurs institutionnels, les banques centrales et les acteurs financiers internationaux.

L’économie américaine joue également un rôle particulier. Son déficit courant structurel contribue à diffuser des dollars dans le reste du monde, facilitant leur utilisation dans les échanges internationaux.

Le dollar bénéficie en outre d’infrastructures financières largement utilisées à l’échelle mondiale, notamment les réseaux de paiement et de règlement qui assurent le fonctionnement quotidien des transactions internationales.

Enfin, il reste la principale devise utilisée dans de nombreux marchés de matières premières, notamment pour le pétrole, les métaux et certains produits agricoles.

Le débat sur la dé-dollarisation revient régulièrement depuis plusieurs années, notamment dans un contexte marqué par les tensions géopolitiques et commerciales.

Pourtant, remplacer une devise de réserve mondiale est un processus complexe.

Une monnaie dominante doit réunir plusieurs caractéristiques : des marchés financiers profonds, une forte liquidité, une large convertibilité, une stabilité institutionnelle et une confiance durable des investisseurs.

Aujourd’hui, aucune autre devise ne semble réunir l’ensemble de ces conditions.

L’euro constitue la deuxième monnaie internationale, mais il ne bénéficie pas d’un marché obligataire pleinement unifié à l’échelle de la zone euro. Les investisseurs continuent de faire face à une fragmentation entre les différents marchés souverains européens.

Le yuan chinois fait également partie des candidats souvent évoqués. Toutefois, les contrôles de capitaux, sa convertibilité limitée et les interrogations de certains investisseurs internationaux freinent son développement comme monnaie de réserve mondiale.

Lorsqu’il est question du dollar, deux indicateurs sont souvent confondus.

Le premier est son taux de change, c’est-à-dire sa valeur par rapport aux autres devises. Cet indicateur peut varier fortement en fonction de la conjoncture économique, des taux d’intérêt ou des flux de capitaux.

Le second est son statut monétaire international. Celui-ci se mesure davantage par son utilisation dans les réserves de change, les échanges commerciaux, les marchés financiers ou encore les transactions internationales.

Une baisse du dollar sur le marché des changes ne signifie donc pas automatiquement une perte de son rôle central dans l’économie mondiale.

Cette distinction permet de comprendre pourquoi un dollar plus faible peut coexister avec une domination toujours importante du système financier international.

Les interrogations actuelles sur le dollar reflètent plusieurs évolutions de fond.

Les tensions géopolitiques, la fragmentation croissante du commerce mondial et les débats sur la gouvernance économique américaine alimentent les réflexions sur un système monétaire plus diversifié.

Dans le même temps, les effets de réseau qui soutiennent le dollar restent puissants. Une devise utilisée par la majorité des acteurs économiques bénéficie d’un avantage difficile à remettre en cause rapidement.

L’évolution future dépendra autant des fragilités potentielles des États-Unis que de la capacité d’autres zones économiques à proposer une alternative crédible.

Dans le cas de l’Europe, plusieurs conditions sont régulièrement évoquées : le développement d’un véritable marché obligataire unifié, une gouvernance budgétaire plus intégrée et l’émergence d’infrastructures financières capables de compléter les réseaux existants.

À ce stade, le dollar conserve sa position dominante. La question semble davantage porter sur l’évolution progressive de cette domination que sur sa disparition à court terme.