May 15, 2026

L’inflation en zone euro évolue actuellement autour de 2,5 % à 2,6 %, au-dessus de l’objectif officiel de 2 % de la BCE.

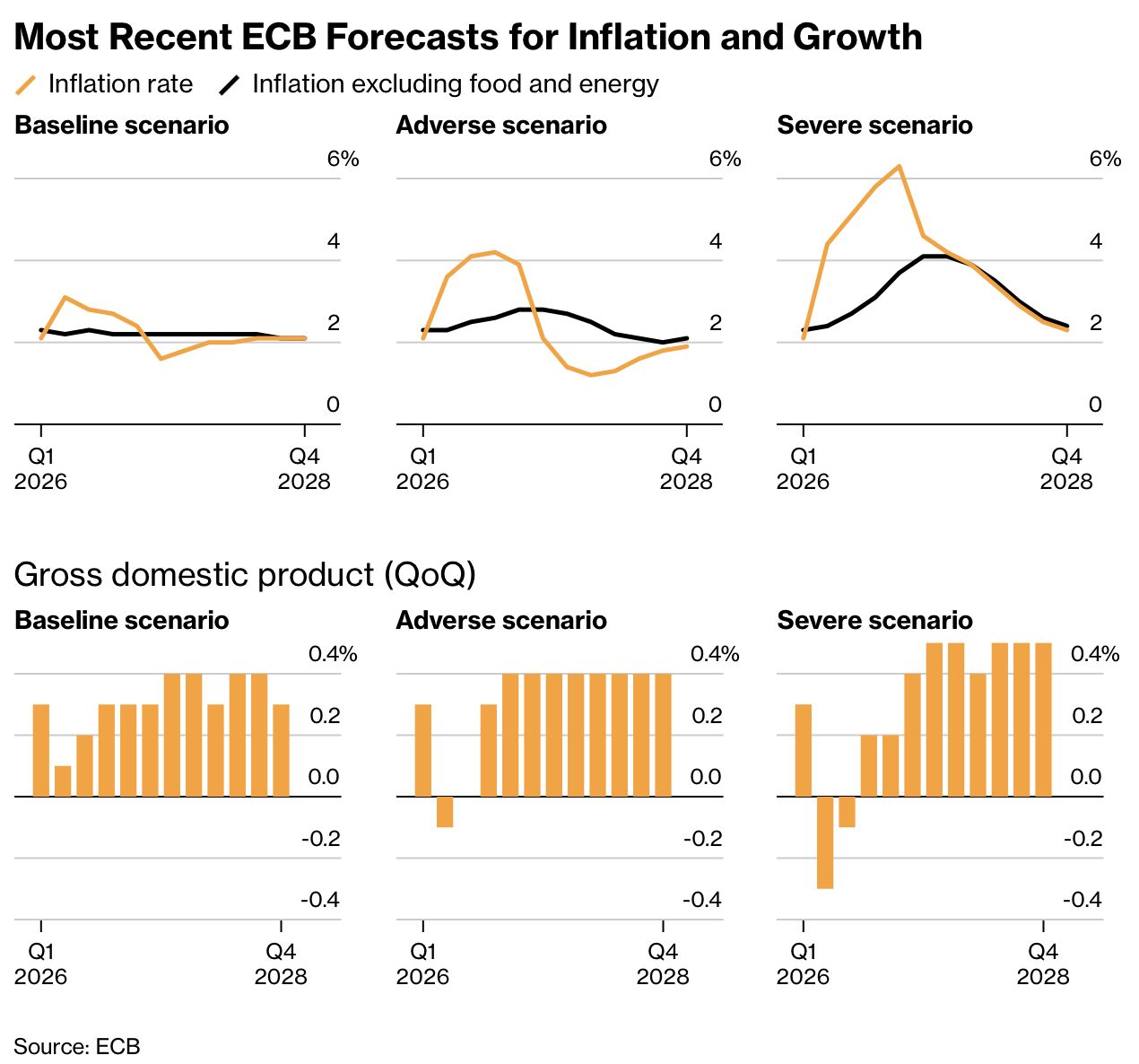

Dans ses scénarios “adverses”, la Banque centrale européenne estime que l’inflation pourrait atteindre 4,2 %, voire dépasser 6 % dans un scénario plus sévère.

Dans ce contexte, les anticipations de marché évoluent rapidement. Les investisseurs envisagent désormais 2 à 3 hausses de taux en 2026, avec la réunion de juin redevenant ouverte quant à une éventuelle action de la BCE.

Philip Lane, chef économiste de l’institution, a également alerté sur le risque que ménages et entreprises modifient progressivement leur perception de l’inflation “normale”.

Plusieurs membres de la BCE insistent désormais sur les “effets de second tour”, c’est-à-dire la diffusion de l’inflation dans :

Une hausse de taux est généralement perçue comme un facteur négatif pour l’économie.

En temps normal, des taux plus élevés :

Mais le débat actuel semble plus complexe.

Le principal risque n’est peut-être plus uniquement le niveau actuel de l’inflation, mais la possibilité qu’elle s’installe durablement dans les comportements économiques.

Lorsque les ménages et les entreprises commencent à penser que :

alors les comportements changent progressivement.

Cela peut se traduire par :

Dans ce contexte, une hausse “préventive” des taux pourrait avoir un effet paradoxal : rassurer les acteurs économiques sur la volonté de la BCE de maintenir la stabilité des prix.

Les marchés surveillent désormais autant les anticipations d’inflation que l’inflation elle-même.

Une banque centrale cherche non seulement à ralentir les pressions inflationnistes actuelles, mais aussi à empêcher une désancrage des anticipations, c’est-à-dire une perte de confiance dans sa capacité à maintenir l’inflation sous contrôle.

C’est probablement l’un des principaux arbitrages auxquels la BCE est confrontée aujourd’hui :

Cette question est particulièrement importante pour les marchés obligataires. Si les investisseurs considèrent que la BCE agit suffisamment tôt, les taux longs pourraient rester relativement plus stables à moyen terme malgré des taux courts plus élevés.

Une éventuelle hausse des taux en juin pourrait avoir plusieurs conséquences sur les marchés européens.

Les taux courts pourraient remonter rapidement, tandis que les banques pourraient bénéficier d’un environnement de taux plus élevés.

À l’inverse, les entreprises les plus endettées ou les secteurs sensibles au coût du financement pourraient rester sous pression.

Le marché des changes pourrait également réagir. Une BCE plus restrictive pourrait soutenir l’euro, notamment si les anticipations de politique monétaire deviennent plus favorables à la devise européenne.

Paradoxalement, une politique monétaire plus ferme pourrait aussi contribuer à stabiliser les taux longs à moyen terme si les investisseurs retrouvent confiance dans la capacité de la BCE à contenir l’inflation.

Le débat actuel dépasse donc largement la simple question du prochain mouvement de taux. Il porte davantage sur la manière dont une banque centrale préserve sa crédibilité dans un environnement où les anticipations économiques deviennent elles-mêmes un facteur d’inflation.