April 17, 2026

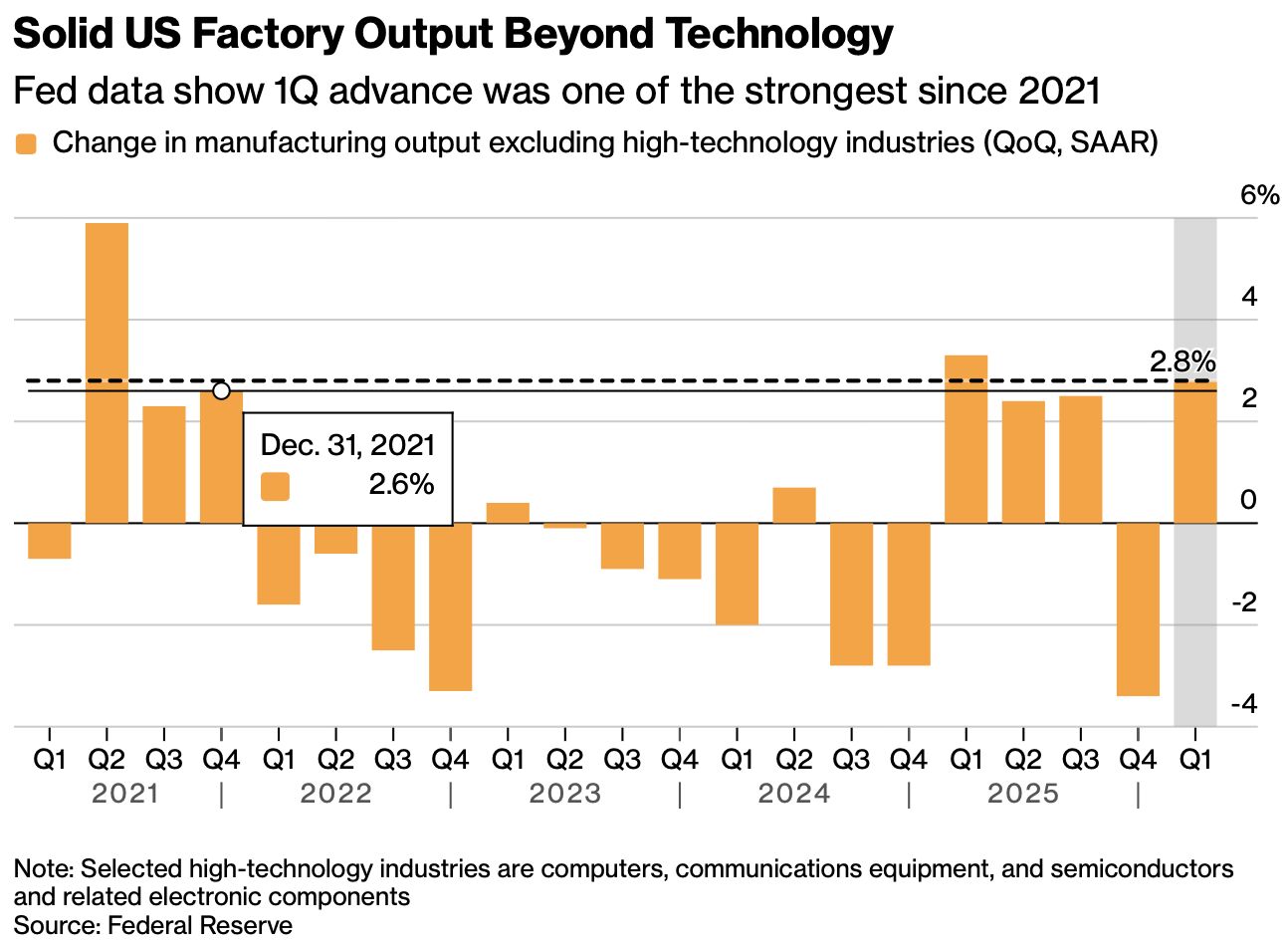

La production manufacturière américaine hors haute technologie progresse de +2,8 % en rythme annualisé au premier trimestre, l’un des meilleurs niveaux observés depuis 2021.

La production industrielle totale recule toutefois légèrement de -0,1 % en mars, principalement en raison de la faiblesse du secteur automobile.

Sur le front des prix :

L’énergie constitue aujourd’hui le principal moteur de la remontée inflationniste.

Le rebond industriel américain ne semble pas reposer uniquement sur l’intelligence artificielle ou les semi-conducteurs.

D’autres segments participent également à l’amélioration de l’activité :

Cela suggère un début de normalisation plus large du cycle manufacturier américain après plusieurs années de ralentissement.

Mais parallèlement, les coûts énergétiques recommencent à remonter dans la chaîne de production.

Cette mécanique est relativement classique :

Pour l’instant, le “cœur” de l’inflation reste relativement contenu.

Le principal élément d’ajustement semble être les marges des entreprises.

Beaucoup d’entreprises absorbent encore une partie de la hausse des coûts sans la répercuter totalement aux consommateurs.

Cela peut retarder la diffusion inflationniste… mais pas nécessairement l’empêcher.

Le scénario actuel apparaît moins récessif que prévu il y a quelques mois.

L’activité industrielle tient :

Mais cette configuration devient plus inconfortable pour les banques centrales.

Une activité toujours solide combinée à une inflation amont qui repart signifie :

Les marchés doivent alors s’adapter à un changement de régime monétaire.

Pendant plusieurs années, les investisseurs ont évolué dans un environnement où :

Aujourd’hui, la combinaison “activité résiliente + inflation énergétique” réduit cette flexibilité.

Le principal risque reste désormais la diffusion du choc énergétique au reste de l’économie.

Deux scénarios restent possibles.

Pour les marchés financiers, cette phase marque probablement une transition importante.

Le sujet n’est plus seulement la trajectoire visible de l’inflation actuelle, mais la manière dont les coûts énergétiques pourraient progressivement se diffuser dans l’ensemble du système économique.