September 18, 2025

La réunion de septembre s’est déroulée dans un contexte particulièrement sensible.

Selon les éléments présentés, Donald Trump a tenté de limoger la gouverneure Lisa Cook, qui demeure en fonction après une décision de justice. Dans le même temps, Stephen Miran, désormais membre votant, s’est prononcé en faveur d’une baisse plus importante des taux.

Face à ces événements, Jerome Powell a réaffirmé que les décisions de la banque centrale continuaient d’être guidées par les données économiques et non par les pressions politiques.

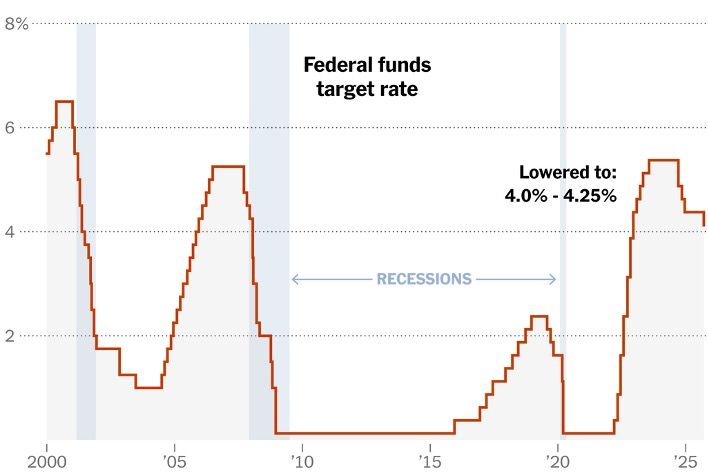

La décision finale a consisté en une réduction de 25 points de base, portant les taux directeurs dans une fourchette comprise entre 4,00 % et 4,25 %.

Il s’agit de la première baisse depuis décembre 2024.

Selon les projections présentées, deux nouvelles réductions pourraient intervenir d’ici la fin de l’année.

Jerome Powell a explicitement indiqué que l’évolution de l’emploi avait joué un rôle central.

Selon ses déclarations, « c’est vraiment le marché du travail qui a été au cœur de la décision ».

Les données évoquées montrent un ralentissement marqué :

Ces éléments ont renforcé les inquiétudes concernant la dynamique du marché du travail américain.

Dans le même temps, la Fed continue de faire face à une inflation supérieure à son objectif de long terme.

Cette situation complique la conduite de la politique monétaire puisque les deux principaux objectifs de la banque centrale — stabilité des prix et plein emploi — évoluent désormais dans des directions moins favorables.

L’un des faits marquants de cette réunion a été l’existence d’un désaccord au sein du comité de politique monétaire.

Stephen Miran a soutenu une baisse de 50 points de base.

Jerome Powell a toutefois indiqué qu’une telle option ne bénéficiait d’« aucun large soutien » parmi les membres de la Fed.

Au-delà de la décision elle-même, les marchés ont retenu l’évolution du discours.

Powell a reconnu que le marché du travail n’était plus « très solide », un changement de ton notable par rapport aux communications précédentes.

Cette évolution a été interprétée comme le signe d’une attention croissante portée aux risques économiques liés à l’emploi.

Le « dot plot » — graphique regroupant les anticipations de taux des membres de la Fed — indique désormais un taux attendu entre 3,5 % et 3,75 % à la fin de 2025.

Cette projection traduit un rythme d’assouplissement plus important que celui envisagé lors des prévisions de juin.

L’attention des marchés se déplace progressivement de l’inflation vers l’emploi.

Pendant une grande partie du cycle de resserrement monétaire, les investisseurs se concentraient principalement sur les données de prix.

Les déclarations de septembre suggèrent que les indicateurs liés au marché du travail pourraient désormais jouer un rôle plus déterminant dans les décisions futures.

Les créations d’emplois, le taux de chômage et les révisions statistiques seront particulièrement surveillés dans les prochains mois.

Les marchés financiers ont réagi rapidement à la décision.

Le dollar américain a brièvement touché son niveau le plus faible de l’année avant de se redresser.

Parallèlement, les taux d’intérêt à long terme ont rebondi.

Cette réaction illustre l’équilibre délicat perçu par les investisseurs : la Fed commence à soutenir davantage l’activité économique, mais elle ne considère pas pour autant que le combat contre l’inflation est terminé.

La réunion de septembre marque une évolution importante du diagnostic économique de la Fed.

Jusqu’à récemment, la priorité était essentiellement orientée vers le contrôle de l’inflation.

Aujourd’hui, la banque centrale reconnaît faire face à un double défi : une inflation qui demeure élevée et un marché du travail qui se détériore.

Jerome Powell a résumé cette situation en indiquant qu’« il n’y a plus de chemin sans risque ».

Cette formulation traduit la difficulté de la période actuelle. Réduire les taux trop rapidement pourrait compliquer le retour de l’inflation vers la cible. À l’inverse, maintenir une politique restrictive trop longtemps pourrait accentuer le ralentissement de l’emploi.

Les marchés doivent désormais intégrer cette nouvelle réalité : le cycle de baisse des taux a commencé, mais il s’inscrit dans un environnement économique plus complexe que lors des précédents assouplissements monétaires.