January 31, 2026

Donald Trump annonce la nomination de Kevin Warsh à la présidence de la Fed, mettant fin au mandat de Jerome Powell en mai 2026. Ancien gouverneur de la Réserve fédérale, passé par Wall Street et proche de Trump, Warsh présente un profil institutionnel plutôt qu’iconoclaste.

Ce choix est perçu comme politique, mais suffisamment crédible pour éviter une crise de confiance immédiate. Les marchés ne lisent pas cette nomination comme l’arrivée d’un outsider, mais comme celle d’un acteur connaissant parfaitement les rouages de la Fed, du Trésor et des marchés financiers.

Kevin Warsh s’est longtemps illustré comme un faucon critique du quantitative easing, avant d’adopter une posture plus pragmatique depuis 2024. Il est décrit comme pro-business, pro-marchés, mais également hostile aux excès budgétaires.

Son parcours en fait un technocrate loyal, capable de dialoguer avec le pouvoir politique sans apparaître comme un idéologue. Cette combinaison explique en grande partie la réaction mesurée — mais significative — des marchés.

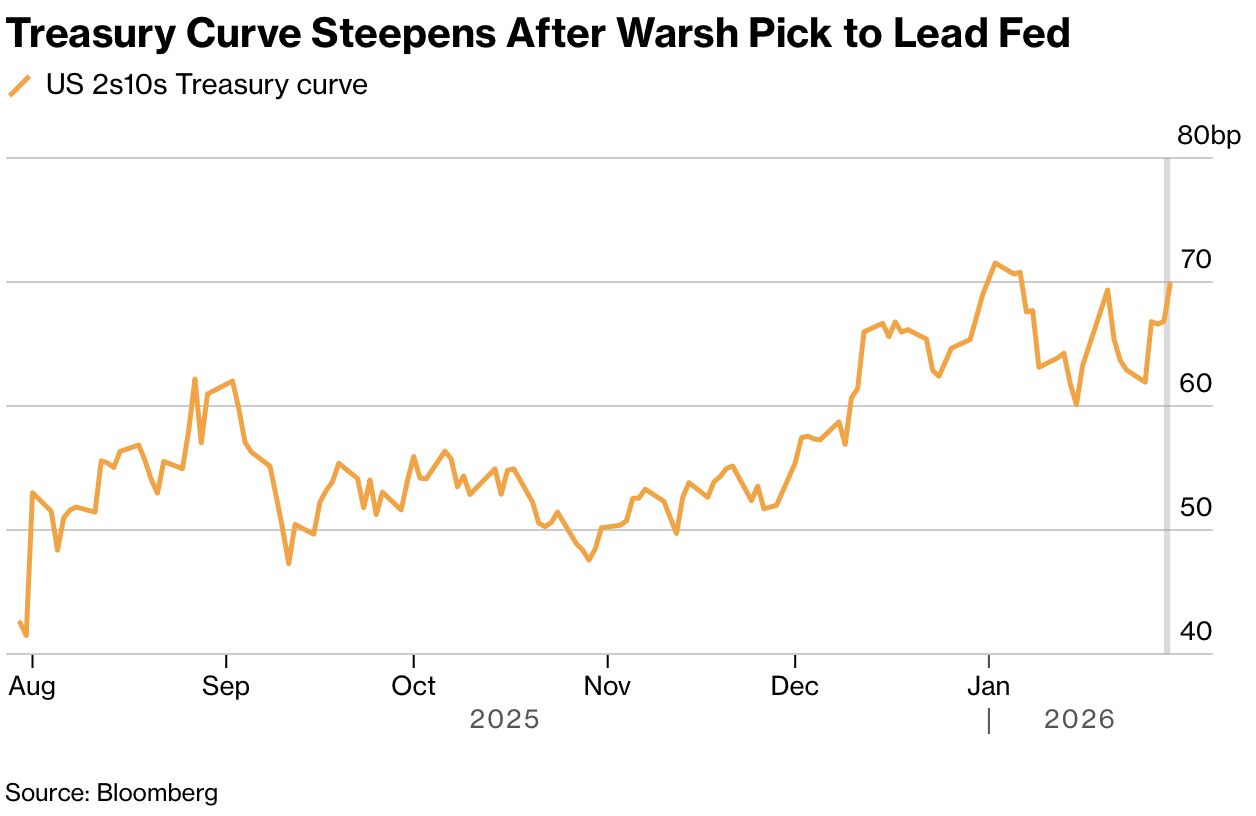

La nomination agit comme un déclencheur de repositionnement brutal.

L’or chute jusqu’à –13 % en séance, tandis que l’argent enregistre des baisses encore plus violentes, jusqu’à –36 %. Le dollar se renforce d’environ 0,9 %, alimenté par un short squeeze et une réduction rapide du risque perçu autour du scénario “Sell America”.

Ces mouvements traduisent un débouclage massif des stratégies fondées sur l’hypothèse d’une Fed totalement soumise au pouvoir politique et durablement accommodante.

Le message envoyé par les prix est clair.

Kevin Warsh n’est pas perçu comme un pantin monétaire. Le scénario d’une Fed aux ordres de Trump est partiellement invalidé.

La prime de risque monétaire intégrée dans certains actifs est réduite d’un cran. Pour autant, les marchés n’effacent pas l’ensemble des risques : ils retirent un excès de peur, sans revenir à une lecture entièrement sereine de l’indépendance monétaire américaine.

Du point de vue politique, les attentes de Donald Trump demeurent inchangées.

Il souhaite, à terme, des taux plus bas, un dollar moins fort et une Fed perçue comme plus coopérative.

La pression politique sur l’institution monétaire ne disparaît donc pas avec la nomination de Warsh. Elle devient simplement plus indirecte, exercée sur le ton, le calendrier et la communication.

Kevin Warsh disposera de marges de manœuvre réelles, mais limitées.

Il pourra infléchir le ton, ajuster la communication et influencer le rythme des décisions. Il est nommé pour sa proximité politique, mais sera jugé sur sa capacité à préserver l’indépendance perçue de la Fed.

En revanche, il ne pourra pas imposer seul une politique ultra-accommodante, ni ignorer les signaux envoyés par les taux longs, le dollar et la crédibilité institutionnelle. Les marchés, en dernier ressort, rappellent où se situent les limites.

L’épisode Warsh illustre une interaction classique entre fondamentaux institutionnels et mécanique de marché. La nomination modifie la perception du risque politique, ce qui déclenche des ajustements violents sur les actifs les plus sensibles aux anticipations monétaires.

Mais les contraintes structurelles — inflation, crédibilité, financement de la dette — demeurent. La mécanique de marché peut corriger les excès de peur, sans pour autant effacer les arbitrages à venir.