February 11, 2025

Aux États-Unis, plusieurs annonces de la nouvelle administration concernent directement les politiques environnementales et énergétiques.

Parmi les mesures évoquées figurent le retrait des États-Unis de l'Accord de Paris sur le climat, la volonté de réduire le rôle de l'Agence de protection de l'environnement (EPA), la déclaration d'une urgence énergétique nationale destinée à favoriser le développement des infrastructures liées aux énergies fossiles, ainsi que le démantèlement de certaines réglementations environnementales.

Les annonces comprennent également la suppression des subventions fédérales pour les projets éoliens et la remise en cause des incitations à l'achat de véhicules électriques.

En Europe, le cadre réglementaire de la finance durable continue d'évoluer. Après avoir constitué un moteur important pour le développement des investissements responsables à partir de 2021, la réglementation est devenue plus exigeante.

Les critères applicables aux fonds SFDR Article 9 ont notamment été renforcés, entraînant plusieurs reclassements de fonds à partir de la fin de l'année 2022. Par ailleurs, à compter de mai 2025, les fonds utilisant des appellations telles que « durable », « vert » ou « ESG » devront consacrer plus de 80 % de leurs actifs à des investissements répondant aux critères retenus.

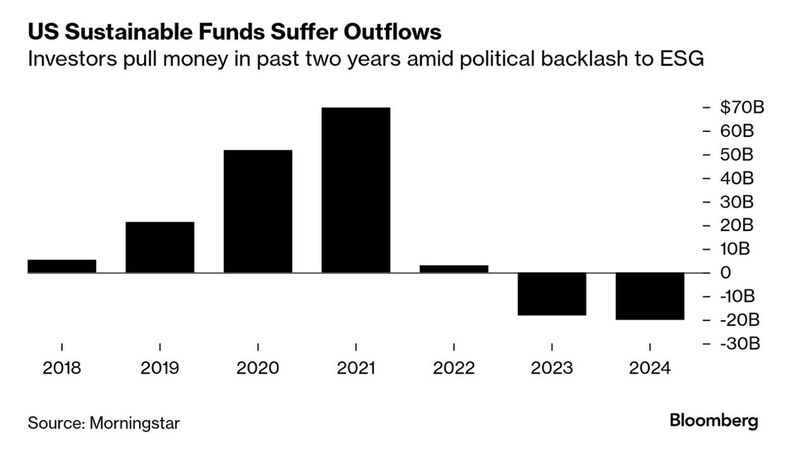

Les éléments présentés font état d'une décollecte importante des fonds ESG et de transition énergétique au cours des deux dernières années.

Sur la même période, ces fonds ont également enregistré une sous-performance. Selon les données fournies, ils sont restés globalement stables sur trois ans, alors que le marché mondial a progressé d'environ 25 %.

Ces évolutions illustrent un changement de perception des investisseurs dans un contexte de politiques publiques et de conditions financières différentes de celles observées lors des années précédentes.

Les flux d'investissement jouent souvent un rôle important dans les performances d'un secteur.

Lorsque les financements, les subventions et les capitaux sont abondants, les entreprises peuvent accélérer leurs investissements. À l'inverse, un environnement plus contraint peut conduire à une sélection plus rigoureuse des projets, avec une attention accrue portée à leur rentabilité et à la maîtrise des coûts.

Les éléments fournis suggèrent que cette évolution pourrait inciter les entreprises du secteur à renforcer leur discipline financière. Cela ne préjuge toutefois pas de l'évolution future de leurs performances.

Par ailleurs, les performances passées montrent que les évolutions sectorielles ne coïncident pas toujours avec les orientations politiques attendues. À titre d'exemple, il est indiqué que le secteur de l'énergie a été le plus performant du S&P 500 sous l'administration Biden, avec une progression de 285 %, devant la technologie (123 %).

Cet exemple rappelle qu'il n'existe pas nécessairement de relation directe entre un contexte politique donné et la performance d'un secteur en Bourse.

Les changements réglementaires et politiques modifient les conditions dans lesquelles évoluent les entreprises liées à la transition énergétique.

Pour autant, ces évolutions ne permettent pas, à elles seules, de conclure sur les perspectives de long terme du secteur. Les performances futures dépendront également de nombreux autres facteurs, notamment de l'évolution des technologies, de la demande, des coûts de financement et des choix d'investissement des entreprises.