October 6, 2025

La séquence politique française s’est brusquement accélérée avec la démission de Sébastien Lecornu après seulement vingt-quatre heures.

Cette situation ouvre une période d’incertitude politique, avec la perspective d’une dissolution dont l’issue reste difficile à anticiper. La question centrale demeure celle d’une éventuelle clarification du paysage politique dans un contexte de forte fragmentation parlementaire.

Selon les éléments fournis, il s’agit du troisième chef de gouvernement à quitter ses fonctions en moins d’un an sur la question budgétaire. L’incapacité à faire adopter un budget dans une Assemblée divisée apparaît comme le principal facteur de blocage institutionnel.

Les marchés ont réagi négativement à cette dégradation du contexte politique.

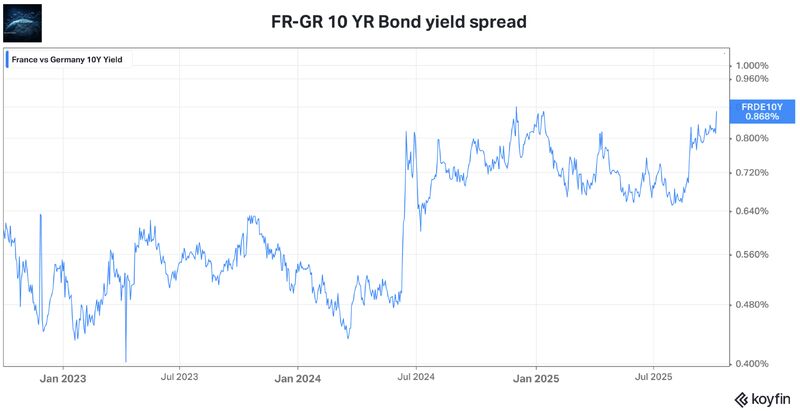

Le spread entre les obligations françaises et allemandes a atteint 87 points de base. Un spread correspond à l’écart de rendement entre deux obligations de référence et constitue souvent un indicateur de la perception du risque par les investisseurs.

Dans le même temps, le rendement de l’OAT française à 10 ans a progressé à 3,6 %.

Les marchés actions ont également été affectés. Le CAC 40 a reculé de 2 %, avec une baisse particulièrement marquée des valeurs bancaires. BNP Paribas a perdu 5 % et Société Générale 6 % selon les chiffres communiqués.

Au sein de la zone euro, l’écart de rendement entre les obligations françaises et allemandes constitue un indicateur particulièrement observé.

L’Allemagne est souvent considérée comme la référence du marché obligataire européen. Lorsque l’écart se creuse, cela signifie que les investisseurs demandent une rémunération supplémentaire pour détenir de la dette française plutôt que de la dette allemande.

L’évolution vers 87 points de base est présentée comme un signal de tension croissante autour du risque souverain français.

Plus généralement, les marchés obligataires ont tendance à réagir rapidement lorsque l’incertitude politique complique la visibilité sur les finances publiques ou sur la capacité d’un gouvernement à mettre en œuvre sa stratégie budgétaire.

Si l’attention médiatique se concentre souvent sur les marchés actions, les obligations fournissent souvent une lecture plus directe de la perception du risque souverain.

Dans le cas présent, trois indicateurs ressortent :

Il mesure la prime de risque exigée par les investisseurs pour détenir de la dette française.

L’OAT est l’obligation de référence émise par l’État français. Son rendement à 3,6 % traduit les conditions auxquelles le marché valorise la dette française.

Moody’s et S&P doivent rendre leur verdict d’ici novembre. Les investisseurs surveillent ces échéances en raison de la possibilité évoquée d’un nouveau déclassement.

Une notation est une évaluation du risque de crédit d’un émetteur réalisée par une agence spécialisée.

La séquence décrite suit une logique relativement simple.

Une crise politique affaiblit la visibilité institutionnelle.

Cette incertitude est ensuite intégrée par les investisseurs dans leur évaluation du risque souverain.

La prime de risque exigée sur la dette augmente, ce qui se traduit par une hausse des rendements obligataires et un élargissement du spread avec l’Allemagne.

Les secteurs les plus sensibles à l’environnement financier, notamment les banques, peuvent alors subir une pression accrue sur les marchés actions.

Cette dynamique explique pourquoi les marchés obligataires réagissent souvent avant les autres classes d’actifs lorsque les interrogations portent sur la stabilité politique ou budgétaire.

Le point central de cette séquence est moins la démission elle-même que ce qu’elle révèle du fonctionnement institutionnel actuel.

Selon les éléments fournis, les difficultés répétées à faire adopter un budget alimentent une perception de fragilité politique durable.

Les marchés semblent ainsi intégrer une évolution du profil de risque de la France. Le texte souligne que le pays, historiquement considéré comme un pilier du cœur de la zone euro, serait désormais davantage perçu comme un maillon plus vulnérable.

Cette lecture repose avant tout sur la réaction des investisseurs observée à travers les obligations, les actions et l’attention portée aux prochaines décisions des agences de notation.